# 60

marzec 2015

ISSN 2353-8880

Rozpatrywanie skarg indywidualnych

Rozpatrywanie skarg indywidualnych

z zakresu ubezpieczeń gospodarczych wpływających do Rzecznika Ubezpieczonych w 2014 r.

Do Biura Rzecznika Ubezpieczonych w 2014 r. wpłynęło 15 429 pisemnych skarg zgłaszanych w indywidualnych sprawach z zakresu problematyki ubezpieczeń gospodarczych, tj. o 6,6% mniej niż w roku poprzednim. W ocenie Rzecznika Ubezpieczonych nie oznacza to jednak, iż sytuacja na rynku ubezpieczeniowym uległa poprawie. Analizując pisemne skargi kierowane do Urzędu Rzecznika Ubezpieczonych w indywidualnych sprawach nadal można zaobserwować pewne nieprawidłowości występujące na rynku ubezpieczeniowym. Oznacza to, iż skala nierespektowania prawa przez część podmiotów rynku ubezpieczeniowego względem poszkodowanych jest nadal znacząca. Dodatkowo, zdaniem Rzecznika Ubezpieczonych, spadek liczby pisemnych skarg wynika w szczególności ze spadku liczby kolizji i wypadków drogowych oraz spadku liczby zawieranych umów ubezpieczeń autocasco, a także znacznego zmniejszenia, otrzymywanych za pośrednictwem pełnomocników, liczby skarg dotyczących odmowy przyznania przez zakład ubezpieczeń zadośćuczynienia w oparciu o art. 448 k.c. w związku z art. 23 i 24 § 1 k.c.

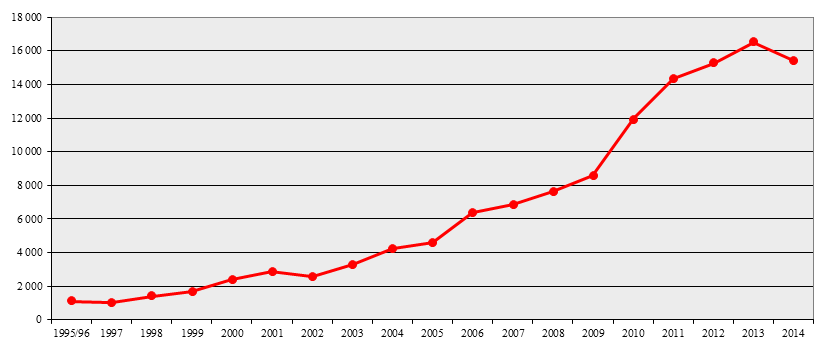

Łącznie w latach 1995/96-2014 do Rzecznika Ubezpieczonych wpłynęło 128 248 pisemnych skarg (Wykres nr 1).

Wykres nr 1

Liczba skarg z zakresu ubezpieczeń gospodarczych

kierowanych do Rzecznika Ubezpieczonych w latach 1995/96-2014

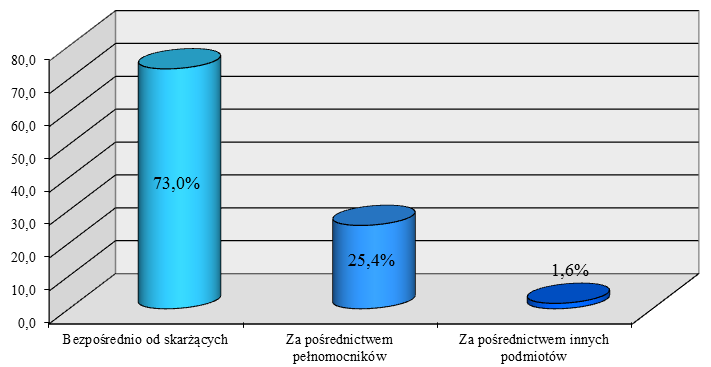

Napływały one zarówno bezpośrednio od osób ubezpieczonych, ubezpieczających, uposażonych i uprawnionych z umowy ubezpieczenia – 11 263 spraw (73,0%), jak też za pośrednictwem pełnomocników i innych podmiotów – 4166 spraw (27,0%) (Wykres nr 2).

W 2014 r. nastąpił wzrost o 1,4 pkt proc. w porównaniu do 2013 r. skarg przekazanych do Biura Rzecznika Ubezpieczonych bezpośrednio przez skarżących.

Łącznie skargi kierowane do Rzecznika Ubezpieczonych za pośrednictwem pełnomocników i innych podmiotów uległy zmniejszeniu w stosunku do roku ubiegłego o 1,4 pkt proc. Udział spraw otrzymywanych przez Biuro Rzecznika Ubezpieczonych za pośrednictwem pełnomocników tj. podmiotów zajmujących się zarobkowo pośredniczeniem w uzyskiwaniu świadczeń od zakładów ubezpieczeń (kancelarii adwokackich i radcowskich, kancelarii odszkodowawczych oraz innych podmiotów, które świadczą usługi w tym zakresie w ramach prowadzonej działalności gospodarczej) uległ zmniejszeniu o 1,7 pkt proc. w stosunku do analogicznego okresu sprawozdawczego ubiegłego roku.

W 2014 r. w porównaniu do 2013 r. nastąpił wzrost o 0,3 pkt proc. skarg przekazywanych do Biura Rzecznika Ubezpieczonych za pośrednictwem innych podmiotów (powiatowych i miejskich rzeczników konsumentów, Kancelarii Prezydenta RP, Prezesa Rady Ministrów, Sejmu i Senatu, Biur Poselskich i Senatorskich, Ministerstw, Biura Rzecznika Praw Obywatelskich oraz innych instytucji).

Wykres nr 2

Źródło wpływu skarg z zakresu ubezpieczeń gospodarczych

kierowanych do Rzecznika Ubezpieczonych w 2014 r.

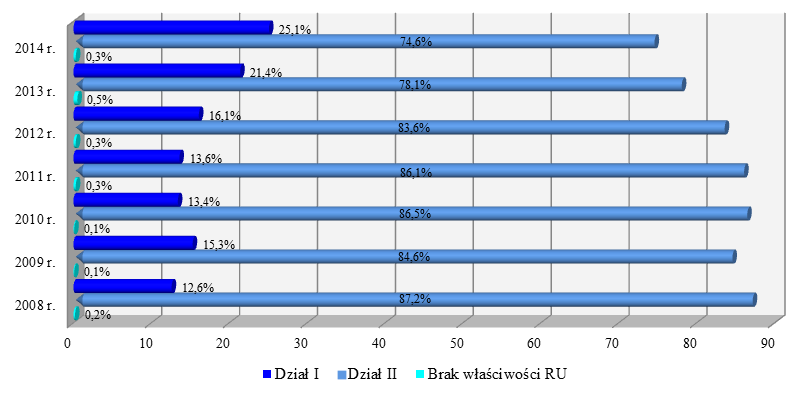

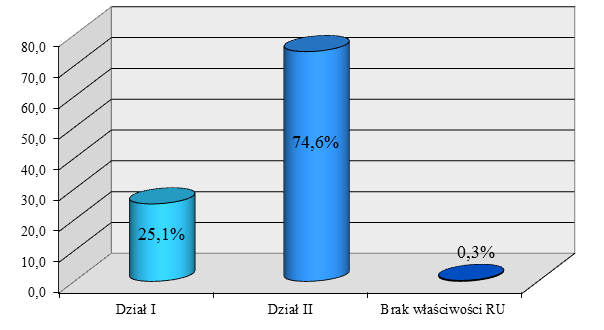

W 2014 r. w zakresie ubezpieczeń na życie (dział I) odnotowano łącznie 3878 pisemnych skarg, co stanowiło 25,1% ogółu spraw kierowanych w tym okresie do Biura Rzecznika Ubezpieczonych. W porównaniu do roku ubiegłego udział grupy skarg odnoszącej się do problematyki ubezpieczeń na życie wzrósł o 3,7 pkt proc. (Wykres nr 3 i 4).

Natomiast skarg z zakresu problematyki pozostałych ubezpieczeń osobowych i majątkowych (dział II) w przedstawianym okresie sprawozdawczym odnotowano łącznie 11 503, co stanowiło 74,6% wszystkich spraw kierowanych do Rzecznika Ubezpieczonych w 2014 r. W stosunku do analogicznego okresu minionego roku nastąpił spadek o 3,5 pkt proc.

Tematyka skarg

Najliczniejsza grupa skarg odnosiła się do problematyki ubezpieczeń komunikacyjnych (49,2%), tj. obowiązkowego ubezpieczenia OC p.p.m. – 39,8%, ubezpieczeń autocasco – 6,7%, ubezpieczeń NNW kierowcy i pasażerów – 0,5% oraz ubezpieczeń assistance – 0,3%, Zielonej Karty – 0,1%, ubezpieczenia szyb samochodowych – 0,1%, roszczeń regresowych zakładów ubezpieczeń – 0,8% oraz ubezpieczenia kosztów naprawy pojazdu – 7 skarg (Tabela nr 1).

W porównaniu do roku ubiegłego udział grupy skarg odnoszącej się do problematyki ubezpieczeń komunikacyjnych uległ zmniejszeniu o 2,4 pkt proc.

W 2014 r., w stosunku do roku ubiegłego, nastąpił spadek udziału skarg odnoszących się do obowiązkowego ubezpieczenia OC p.p.m. o 2 pkt proc.

Ubezpieczenia komunikacyjne od początku istnienia Urzędu Rzecznika Ubezpieczonych stanowiły największą liczebnie grupę skarg. Pomimo spadku w stosunku do roku poprzedniego, tendencja ta występuje nadal. Tak znacząca wielkość wynika głównie z faktu, że są to i zapewne będą w przyszłości najczęściej zawierane umowy ubezpieczenia, choćby z racji obowiązku zawarcia ubezpieczeń OC p.p.m. oraz masowego charakteru pozostałych rodzajów ubezpieczeń komunikacyjnych (AC, NNW, assistance).

Tabela nr 1

Tematyka skarg z zakresu ubezpieczeń gospodarczych

wpływających do Rzecznika Ubezpieczonych w 2014 r.

Tematyka skarg |

Liczba |

% |

DZIAŁ I-Ubezpieczenia na życie |

3878 |

25,1 |

Ubezpieczenia zawarte przed 1989 r. (tzw. „stary portfel”)

|

18 1594 |

0,1 10,3 |

Dział II-Pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe |

11 503 |

74,6 |

Ubezpieczenia komunikacyjne:

|

7587 |

49,2 |

Ubezpieczenia OC (pozostałe): |

1572 |

10,2 |

Ubezpieczenia mienia:

|

743 |

4,8 |

Ubezpieczenia NNW:

|

392 |

2,6 |

Ubezpieczenia rolne:

|

283 18 |

1,8 0,1 |

Ubezpieczenia sprzętu gospodarstwa domowego i nowo zakupionego sprzętu |

268 |

1,7 |

Ubezpieczenia turystyczne:

|

144 |

0,9 |

Ubezpieczenia kredytu i innych produktów bankowych:

|

92 |

0,6 |

Ubezpieczenia ryzyk finansowych |

67 |

0,4 |

Regresy (dot. pozostałych szkód) |

20 |

0,1 |

Gwarancje ubezpieczeniowe |

19 |

0,1 |

Ubezpieczenia zdrowotne |

10 |

0,1 |

Ubezpieczenia ochrony prawnej |

9 |

0,1 |

Ubezpieczenia maszyn budowlanych |

8 |

0,05 |

Ubezpieczenia dziennego pobytu szpitalnego |

7 |

0,05 |

Assistance (dot. pozostałych ubezpieczeń) |

4 |

0,0 |

Ubezpieczenia operacji |

2 |

0,0 |

Casco statków powietrznych i morskich |

2 |

0,0 |

Ubezpieczenia ryzyk budowlanych |

2 |

0,0 |

Ubezpieczenia zwierząt w gospodarstwach domowych |

1 |

0,0 |

Ubezpieczenia krótkoterminowych należności eksportowych |

1 |

0,0 |

Brak danych |

270 |

1,7 |

Brak właściwości Rzecznika Ubezpieczonych |

48 |

0,3 |

Ogółem |

15 429 |

100 |

Ubezpieczający i poszkodowani w zakresie tej grupy ubezpieczeń skarżyli się przede wszystkim na:

- całkowitą odmowę uznania roszczenia o odszkodowanie lub świadczenie;

- odmowę uznania części roszczenia;

- opieszałe prowadzenie postępowań likwidacyjnych, co prowadziło do nieterminowego zaspokajania roszczeń;

- odmowę lub utrudnienia w udostępnianiu akt szkody;

- niedostateczne informowanie o dokumentach wymaganych w związku z likwidowaną szkodą;

- brak wyczerpujących uzasadnień dla przyjmowanych przez zakłady ubezpieczeń stanowisk, zarówno gdy dotyczyły one odmowy uznania roszczenia, jak i wysokości ustalonego odszkodowania lub świadczenia.

Podobnie jak w poprzednich latach w zakresie ubezpieczeń komunikacyjnych, konsumenci zgłaszali również uwagi odnośnie sposobu likwidacji szkody, poprzez nieuprawnione kwalifikowanie jej jako szkody całkowitej. Wskazywali, iż ubezpieczyciele często zaniżają wartość pojazdu w stanie sprzed szkody, a zawyżają wartość wraku/pozostałości, nie udzielając jednocześnie pomocy w ich zbyciu za ustaloną przez zakład ubezpieczeń cenę. Zgłaszane problemy dotyczyły również m.in. uzyskania pełnej rekompensaty za wynajem pojazdu zastępczego, prawa osoby poszkodowanej do decydowania o wyborze części stosowanych do naprawy pojazdu, zasadności stosowania przez ubezpieczycieli amortyzacji części, problematyki wypłaty odszkodowania z tytułu utraty wartości handlowej pojazdu, kosztów związanych z holowaniem i parkowaniem pojazdu, żądania przedstawienia faktur źródłowych stwierdzających rodzaj i źródło nabycia części zamiennych stosowanych przy naprawie pojazdu oraz obniżania przez zakłady ubezpieczeń stawek za roboczogodziny.

Natomiast w odniesieniu do szkód na osobie najczęściej pojawiały się zarzuty dotyczące ustalania na zbyt niskim poziomie świadczeń odszkodowawczych, dochodzonych w ramach obowiązkowego ubezpieczenia OC sprawcy szkody – w tym mieszczą się zarówno zarzuty dotyczące zaniżenia procentu uszczerbku na zdrowiu, zbyt niskiej kwoty zadośćuczynienia za doznaną krzywdę, zaniżenia bądź odmowy wypłaty stosownego odszkodowania w przypadku znacznego pogorszenia sytuacji życiowej po śmierci osoby najbliższej oraz zadośćuczynienia pieniężnego za doznaną krzywdę przyznawanego najbliższym członkom rodziny zmarłego. Poszkodowani i ich pełnomocnicy zgłaszali także skargi dotyczące odmowy uznania w całości bądź w części przez zakład ubezpieczeń kosztów poniesionych w związku z leczeniem i rehabilitacją, świadczonych poza systemem NFZ.

W 2014 r., w stosunku do roku minionego, nastąpił spadek o 1,2 pkt proc. spraw odnoszących się do ubezpieczenia autocasco.

Uwzględniając zarzuty podnoszone w całej grupie skarg ubezpieczeń komunikacyjnych, najczęściej występujące problemy odnoszące się do ubezpieczenia autocasco dotyczyły sporu co do wysokości przyznanego odszkodowania, zapisów o.w.u. skutkujących całkowitą odmową wypłaty odszkodowania (uzasadnioną brakiem dokumentów bądź oryginalnych kluczyków) oraz interpretacji przepisów ubezpieczeniowych. Sprawy z tego zakresu odnosiły się także do problemów związanych z likwidacją skutków zdarzenia metodą szkody całkowitej, które często wynikały z mało starannego i profesjonalnego określenia wartości pojazdu przy zawieraniu umowy ubezpieczenia i przy likwidacji szkody.

W przedstawianym okresie sprawozdawczym, w grupie ubezpieczeń komunikacyjnych znacząca liczba skarg odnosiła się do składek ubezpieczeniowych – 985 skarg (6,4%) (Tabela nr 2). Udział tych skarg uległ zmniejszeniu w stosunku do roku ubiegłego o 0,3 pkt proc.

Ubezpieczający skarżyli się przede wszystkim na: występowanie tzw. podwójnego ubezpieczenia OC p.p.m., wezwanie do zapłaty przez zakład ubezpieczeń składek powstałych na skutek ponownej kalkulacji, problemy z uzyskaniem zwrotu niewykorzystanej części składki za ubezpieczenie OC p.p.m. w następstwie zbycia pojazdu; wysokość składek, w tym na konstrukcję taryf składek.

W 2014 r. – w porównaniu do analogicznego okresu roku ubiegłego odnotowano nieznaczny spadek o 0,1 pkt proc. skarg związanych z tzw. podwójnym ubezpieczeniem OC p.p.m. (w 2013 r. – 2,6%, w 2014 r. – 2,5%).

W badanym okresie sprawozdawczym w grupie skarg odnoszących się do problematyki ubezpieczeń komunikacyjnych, odnotowano łącznie 153 skargi dotyczące działalności UFG, co stanowiło 0,9% wszystkich spraw kierowanych w tym okresie do Rzecznika Ubezpieczonych. Łączny udział tej grupy skarg w porównaniu do 2013 r. wzrósł o 0,4 pkt proc. Przyczyną tych skarg była odmowa uznania w całości lub w części zasadności zgłaszanych roszczeń odszkodowawczych – 83 skargi (0,5%) oraz nakładanie opłat tytułem niedopełnienia obowiązku zawarcia umowy obowiązkowego ubezpieczenia OC p.p.m. (70 skarg – 0,4%).

W 2014 r. kolejne miejsce w grupie ubezpieczeń komunikacyjnych – z uwagi na liczbę spraw – zajmowały skargi dotyczące roszczeń regresowych zakładów ubezpieczeń – 118 skarg (0,8%) oraz ubezpieczeń następstw nieszczęśliwych wypadków kierowcy i pasażerów – 75 skarg (0,5%).

Pozostałe wystąpienia skarżących w grupie ubezpieczeń komunikacyjnych dotyczyły ubezpieczeń assistance – 42 skargi (0,3%), ubezpieczeń Zielonej Karty – 16 skarg (0,1%), ubezpieczeń szyb samochodowych – 12 skarg (0,1%) oraz ubezpieczeń kosztów naprawy pojazdu – 7 skarg (Tabela nr 1).

Drugie miejsce z uwagi na liczbę zajmowały skargi dotyczące nieprawidłowości w dziale I. W ostatnich latach odnotowano tendencję wzrostową w grupie tych skarg. W stosunku do roku ubiegłego, ich procentowy udział w ogólnej liczbie skarg uległ zwiększeniu o 3,7 pkt (Wykres nr 3 i 4).

Wykres nr 3

Podział ryzyka według działów w skargach z zakresu ubezpieczeń gospodarczych kierowanych do Rzecznika Ubezpieczonych w latach 2008-2014

Wykres nr 4

Podział ryzyka według działów w skargach z zakresu ubezpieczeń gospodarczych

kierowanych do Rzecznika Ubezpieczonych w 2014 r.

Sprawy te zostały podzielone na dwie zasadnicze grupy, za kryterium podziału przyjmując termin ich zawarcia.

Pierwsza grupa skarg odnosiła się do umów ubezpieczeń na życie nazywanych często ubezpieczeniami tzw. „starego portfela” zawartych przed 1989 r. z Państwowym Zakładem Ubezpieczeń, a realizowanych następnie przez PZU Życie S.A. Skargi te dotyczyły przede wszystkim zbyt niskiej kwoty naliczonego świadczenia z tytułu zawieranych wówczas umów, tj. ubezpieczenia posagowego zaopatrzenia dzieci, bądź też umowy ubezpieczenia renty odroczonej.

W niniejszej grupie skarg w 2014 r. takich spraw odnotowano 18 (0,1%). W ostatnich latach wyraźnie zaznacza się tendencja wygasania tych skarg – w 2013 r. do Biura Rzecznika Ubezpieczonych wpłynęło 20 spraw odnoszących się do problematyki ubezpieczeń tzw. „starego portfela”.

Drugi rodzaj umów w zakresie skarg działu I to umowy zawarte po 1989 r. – łącznie takich spraw odnotowano 3860 (25,0%). W porównaniu do roku ubiegłego procentowy udział grupy tych skarg uległ zwiększeniu o 3,7 pkt.

Najliczniejsza grupa spraw z omawianego zakresu dotyczyła ubezpieczeń wypadkowych i chorobowych będących uzupełnieniem ubezpieczeń na życie – 1594 spraw (10,3%). Procentowy ich udział wzrósł w stosunku do roku ubiegłego o 1,6 pkt. Wysoka pozycja w grupie skarg działu I dotyczyła ubezpieczeń na życie związanych z u.f.k. (1422 spraw, tj. 9,2%). Ich procentowy udział uległ zwiększeniu w stosunku do roku ubiegłego o 1,8 pkt. W tej grupie spraw odnotowano znaczny wzrost skarg oferowanych kanałem bankowym i przez pośredników finansowych produktów de facto inwestycyjnych, obarczonych znacznym stopniem ryzyka inwestycyjnego, lecz opakowanych w terminową umowę ubezpieczenia na życie – które stosunkowo często, mimo swej specyfiki sprzedaje się osobom, do których nie są adresowane. Znaczny stopień skomplikowania tego rodzaju produktów powoduje również, że konsument mniej zorientowany (na ogół starszy wiekiem), nie jest w stanie dostrzec jakiej natury produkt nabył, często lokując w ten ryzykowny sposób oszczędności życia, a następnie czuje się oszukany, gdy na skutek różnych zdarzeń losowych dochodzi do rozwiązania umowy przed terminem w niej przewidzianym, co skutkuje z reguły utratą znacznej części wpłaconych składek w postaci wysokiej – mającej charakter kary finansowej – opłaty likwidacyjnej.

Kolejne miejsce zajęły skargi dotyczące ubezpieczeń na życie (817 spraw, tj. 5,3%). Procentowy ich udział wzrósł w stosunku do roku ubiegłego o 0,3 pkt.

Następne miejsce w zakresie skarg dotyczących nieprawidłowości w dziale I zajmowały sprawy odnoszące się do ubezpieczeń posagowych, zaopatrzenia dzieci – 9 spraw (analogicznie jak w roku poprzednim – 0,1%) oraz ubezpieczeń rentowych – 5 spraw.

W 2014 r. w grupie ubezpieczeń w dziale I znacząca liczba skarg odnosiła się do sposobu naliczania, wymiaru i zwrotu składek ubezpieczeniowych, w tym najczęściej odmowy zwrotu całości składki bądź jej znacznej części w przypadku rezygnacji z umowy ubezpieczenia na życie z u.f.k. – wysokie opłaty likwidacyjne (1299 spraw, tj. 8,4%). Ich procentowy udział wzrósł w stosunku do roku ubiegłego o 1,9 pkt (Tabela nr 2).

Najczęściej podnoszonymi zarzutami pod adresem zakładów ubezpieczeń w grupie ubezpieczeń na życie były:

- odmowa uznania roszczenia przez zakład ubezpieczeń, z uzasadnieniem, iż:

- zdarzenie ubezpieczeniowe nie mieści się w granicach ochrony gwarantowanej umową;

- ubezpieczony zataił lub podał niepełne informacje o stanie zdrowia przed zawarciem umowy ubezpieczenia;

- spory odnośnie wysokości świadczenia – w tym mieszczą się zarówno zarzuty dotyczące zaniżenia procentu uszczerbku na zdrowiu, jak też zbyt niskiej kwoty przyznanego świadczenia;

- opieszałość w prowadzonym postępowaniu odszkodowawczym, co prowadziło do nieterminowego zaspokajania roszczeń;

- zbyt niska wysokość świadczenia wobec oczekiwań ubezpieczonego bądź całkowita odmowa wypłaty, tzw. wartości wykupu polisy, proponowana osobom wypowiadającym umowy w czasie jej trwania. Skargi te są konsekwencją rezygnacji z zawartej umowy ubezpieczenia na życie związanej z u.f.k., gdy ubezpieczony ubiega się o przewidziany w umowie wykup polisy. Wypowiadanie tych umów w czasie ich trwania wywołane jest m.in. pogorszeniem sytuacji materialnej ubezpieczonych, jak też w większości przypadków dowodzi nietrafności decyzji zawarcia części tych umów lub wystąpienia niekorzystnych zdarzeń losowych;

- w przypadku rezygnacji z umowy ubezpieczenia na życie z u.f.k. – wysokie opłaty likwidacyjne;

- okoliczności towarzyszące zawarciu umowy ubezpieczenia, a zwłaszcza niewłaściwa ocena produktu przez ubezpieczającego wynikająca z braku rzetelnej i obiektywnej informacji ze strony agenta;

- dodatkowo w odniesieniu do ubezpieczeń grupowych – brak możliwości zapoznania się z o.w.u. w przypadku, gdy ubezpieczającym jest bank oraz brak oceny ryzyka przez ZU, tj. rezygnacja z wywiadu medycznego, co w przypadku zajścia zdarzenia ubezpieczeniowego skutkowało odmową przyjęcia odpowiedzialności przez zakład ubezpieczeń.

W opinii Rzecznika Ubezpieczonych poziom niezadowolenia z zawarcia niedostosowanej do potrzeb ubezpieczonego umowy ubezpieczenia na życie wynikał również z nieodpowiedniego poziomu świadomości ubezpieczających, co odzwierciedlało się m.in. w ich mało aktywnej postawie w kontaktach z osobami pośredniczącymi przy zawarciu lub przystąpieniu do umowy (np. brak czy też nikła liczba pytań o zakres ochrony, wyłączeń umowy i przedterminowe jej rozwiązanie).

Trzecie miejsce w przedstawianym okresie sprawozdawczym, z uwagi na liczbę zajmowały skargi odnoszące się do problematyki ubezpieczeń OC (10,2%), w tym m.in. OC z tytułu prowadzonej działalności i posiadanego mienia, OC z tytułu wykonywania zawodu oraz OC w życiu prywatnym (Tabela nr 1). Łączny ich udział w ogólnej liczbie skarg w stosunku do roku ubiegłego uległ zmniejszeniu o 0,7 pkt proc.

W tej grupie skarg podnoszone były najczęściej zarzuty dotyczące:

- odmowy wypłaty odszkodowania motywowanej przez zakłady ubezpieczeń brakiem ochrony ubezpieczeniowej;

- ustalania przez zakłady ubezpieczeń nieadekwatnej do rozmiaru szkody wysokości odszkodowania/świadczenia, co zdaniem skarżących wynikało z braku staranności w określaniu zakresu szkody, a także w części przypadków – ze zbyt nisko ustalanej minimalnej sumy gwarancyjnej.

Kolejne miejsce pod względem liczby skarg zajmowały sprawy odnoszące się do ubezpieczenia mienia od kradzieży z włamaniem, od ognia i innych zdarzeń losowych, ubezpieczenia cargo oraz assistance (4,8%) (Tabela nr 1). W tej grupie skarg nastąpił spadek o 0,7 pkt proc. w stosunku do roku ubiegłego. Podobnie jak w latach minionych problematyka skarg w tej grupie spraw dotyczyła m.in. nieprawidłowości w działaniach zakładów ubezpieczeń w odniesieniu do likwidacji szkód zalaniowych, kradzieżowych oraz ogniowych.

Przyczyną odmowy wypłaty odszkodowania przez zakład ubezpieczeń było najczęściej:

- brak ochrony ubezpieczeniowej będący konsekwencją jej zakresu wynikającego z zawartej umowy wobec zdarzenia stanowiącego podstawę roszczenia;

- niedopełnienie wymogów ustalonych w o.w.u.;

- ustalenie przez zakład ubezpieczeń nieadekwatnej do rozmiaru szkody wysokości odszkodowania, co zdaniem skarżących wynikało z braku staranności w określaniu zakresu szkody.

Ponadto w omawianym okresie sprawozdawczym znaczna liczba skarg w tej grupie spraw dotyczyła opieszałości w prowadzonym przez zakłady ubezpieczeń postępowaniu odszkodowawczym, co prowadziło do nieterminowego zaspokajania roszczeń oraz wypłaty odszkodowania przez zakłady ubezpieczeń nieadekwatnego do rozmiaru poniesionej szkody. Zdaniem skarżących wynikało to także ze zbyt nisko ustalonej minimalnej sumy ubezpieczenia, a także ze stosowania pomniejszenia odszkodowania o wysokość proporcji odpowiadającą niedoubezpieczeniu mienia przy zawarciu umowy, co może szczególnie dziwić, gdy czynności wyceny mienia dokonuje de facto profesjonalista, jakim jest pośrednik ubezpieczeniowy.

W 2014 r. w stosunku do roku ubiegłego odnotowano nieznaczny wzrost skarg (o 0,3 pkt proc.) w zakresie ubezpieczeń NNW, w tym skarg odnoszących się do ubezpieczeń NNW młodzieży szkolnej. Łączny udział tej grupy skarg w całości spraw wyniósł 2,6% (Tabela nr 1). Przyczyną skarg były najczęściej problemy dotyczące:

- odmowy przyznania świadczenia z powodu braku odpowiedzialności za zdarzenie – gdy zdaniem zakładu ubezpieczeń nie mieści się ono w granicach zakreślonych w umowie;

- sporu odnośnie wysokości świadczenia – w tym mieszczą się zarówno zarzuty dotyczące zaniżenia procentu uszczerbku na zdrowiu, jak też zbyt niskiej kwoty przyznanego świadczenia.

Dodatkowo, analizując grupę skarg NNW zawieranych na rzecz dzieci, młodzieży i studentów przez szkoły, uczelnie i placówki wychowawcze można nadal zauważyć, iż wskazują one na pewne błędy i zaniedbania występujące w okresie poprzedzającym zawarcie umowy i to zarówno po stronie ubezpieczających (pracownicy szkół, uczelni itd.), którzy na ogół decydują o wyborze konkretnego rodzaju umowy ubezpieczenia oraz zakładu ubezpieczeń bez odpowiedniej konsultacji z ubezpieczonymi, jak i po stronie pośredników ubezpieczeniowych, którzy nie zawsze potrafią doradzić odpowiedni do potrzeb ubezpieczonych zakres ochrony ubezpieczeniowej.

W omawianym okresie sprawozdawczym odnotowano 283 skargi (1,8%) odnoszących się do problematyki ubezpieczeń rolnych. W stosunku do roku ubiegłego odnotowano nieznaczny wzrost tych spraw – o 0,1 pkt proc. (Tabela nr 1).

Najliczniejsza grupa skarg odnosiła się do obowiązkowego ubezpieczenia OC rolników z tytułu posiadania gospodarstwa rolnego – 138 skarg (0,9%). Procentowy ich udział wzrósł o 0,2 pkt w stosunku do 2013 r.

Kolejne miejsce w grupie ubezpieczeń rolnych – z uwagi na liczbę spraw – zajmowały skargi dotyczące umów obowiązkowego ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego – 106 spraw (0,7%). Procentowy ich udział uległ zmniejszeniu o 0,1 pkt proc. w stosunku do roku ubiegłego.

Pozostałe wystąpienia skarżących w zakresie ubezpieczeń rolnych dotyczyły: ubezpieczeń upraw – 18 skarg (0,1%) – w porównaniu do 2013 r. procentowy udział tej grupy skarg utrzymał się na tym samym poziomie; ubezpieczeń mienia w gospodarstwach rolnych – 11 skarg (0,1%), ubezpieczeń maszyn rolniczych – 3 skargi oraz ubezpieczeń zwierząt w gospodarstwach rolnych – 2 skargi.

Pozostałe 5 skarg z zakresu ubezpieczeń rolnych dotyczyły UFG, w tym odmowy uznania w całości lub w części zasadności zgłaszanych roszczeń odszkodowawczych – 2 skargi oraz nakładania opłat tytułem niedopełnienia obowiązku zawarcia umowy obowiązkowego ubezpieczenia OC rolników z tytułu posiadania gospodarstwa rolnego i ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego – 3 skargi.

W grupie skarg dotyczących ubezpieczeń rolnych dominowały następujące zarzuty:

- spór co do wysokości przyznanego odszkodowania lub świadczenia;

- oddalenie roszczenia przez zakład ubezpieczeń w całości;

- opieszałość w prowadzonym postępowaniu likwidacyjnym, co prowadziło do nieterminowego zaspokajania roszczeń.

Dodatkowo w odniesieniu do umów obowiązkowego ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego przyczyną skarg były m.in. nieprawidłowości w działaniach zakładów ubezpieczeń w odniesieniu do likwidacji szkód huraganowych, zalaniowych oraz ogniowych. W tej grupie skarg, znacząca liczba spraw dotyczyła także pomniejszenia należnego odszkodowania o stopień amortyzacji budynku liczony przez ubezpieczycieli od dnia posadowienia budynku, nie zaś tak jak stanowi ustawa – o jego faktyczne zużycie, które powinno być liczone od dnia rozpoczęcia odpowiedzialności zakładu ubezpieczeń do dnia powstania szkody.

Kolejną grupę skarg stanowiły ubezpieczenia sprzętu gospodarstwa domowego i nowo zakupionego sprzętu – 268 spraw (1,7%). W porównaniu do analogicznego okresu roku ubiegłego nastąpił wzrost spraw z tego zakresu o 1,1 pkt proc. (Tabela nr 1).

Najczęściej podnoszone zarzuty dotyczyły odmowy uznania roszczenia przez zakład ubezpieczeń z uwagi na brak wystąpienia okoliczności objętych ochroną ubezpieczeniową (w szczególności w sytuacji, gdy zaistniałe zdarzenie nie spełniało definicji nieszczęśliwego wypadku zawartej w o.w.u.).

Pozostałe grupy skarg nie przekroczyły 1,0% ogółu spraw (Tabela nr 1).

Zarzuty zawarte w skargach z zakresu ubezpieczeń gospodarczych.

Podobnie jak w roku minionym, zdecydowanie dominowały niżej wymienione zarzuty (Tabela nr 2):

- oddalenie roszczenia przez zakłady ubezpieczeń – 6203 skarg (40,2%). W porównaniu do 2013 r. procentowy udział skarg w tej grupie wzrósł o 0,8 pkt;

- spór co do wysokości przyznanego odszkodowania lub świadczenia – 4628 skarg (30,0%). Procentowy ich udział uległ zmniejszeniu w stosunku do roku ubiegłego o 0,4 pkt;

- sposób kształtowania taryf składek oraz zawartych w nich systemów zniżek i zwyżek (bonus/malus) zarówno w ubezpieczeniach obowiązkowych jak i dobrowolnych; rozliczenia tytułem zwrotu niewykorzystanych części składek; wezwania do zapłaty przez zakład ubezpieczeń składek powstałych na skutek ponownej kalkulacji; występowanie tzw. podwójnego ubezpieczenia w odniesieniu do ubezpieczeń obowiązkowych oraz dodatkowo w odniesieniu do umów ubezpieczeń na życie z u.f.k. w przypadku rezygnacji z umowy ubezpieczenia – wysokie opłaty likwidacyjne – łącznie 2368 skarg (15,3%). W porównaniu do 2013 r. procentowy udział skarg w tej grupie wzrósł o 1,5 pkt;

- opieszałość w postępowaniu odszkodowawczym – 1052 skargi (6,8%). Procentowy udział w tej grupie skarg w porównaniu do roku ubiegłego uległ zmniejszeniu o 2 pkt.

Inne przyczyny skarg to m.in.:

- brak profesjonalizmu ze strony pośredników ubezpieczeniowych;

- brak należytej staranności w związku z prowadzonymi postępowaniami odszkodowawczymi, w tym np.:

- utrudnianie lub odmowa w udostępnianiu akt szkody;

- brak dobrej komunikacji na linii ubezpieczyciel – klient, np. dokonywanie oględzin szkody bez udziału poszkodowanego, jak również brak informacji o koniecznych dokumentach i dowodach wymaganych w związku z likwidowaną szkodą, których przedstawienie przez poszkodowanego ma istotne znaczenie dla ustalenia wysokości świadczenia czy też odszkodowania, co jest szczególnie widoczne w przypadku kontaktów telefonicznych (infolinie), gdzie poszkodowani sygnalizują znaczne utrudnienia w skontaktowaniu się z kompetentnym pracownikiem ubezpieczyciela;

- brak należytego uzasadniania stanowiska zajmowanego przez zakład ubezpieczeń, udzielanie często zdawkowych, niepopartych ustaleniami faktycznymi i podstawą prawną rozstrzygnięć w sprawie odmowy przyjęcia odpowiedzialności za zgłoszone roszczenie, jak też w odniesieniu do wysokości przyznawanych świadczeń;

- zajmowanie stanowiska przez zakład ubezpieczeń bez przeprowadzenia odpowiednich ustaleń faktycznych, bądź uniemożliwianie poszkodowanym uczestnictwa w czynnościach, w których jest to istotne dla danej sprawy. Nadto nieliczne, szczególnie w sytuacjach spornych, korzystanie z opinii zewnętrznych ekspertów, w tym często nieuprawnione (na etapie przedsądowym) przerzucanie na poszkodowanego/ubezpieczonego obowiązków dowodowych, o których mowa w art. 6 k.c.

Tabela nr 2

Zarzuty zawarte w skargach z zakresu ubezpieczeń gospodarczych

wpływających do Rzecznika Ubezpieczonych w 2014 r.

Lp. |

Przyczyna skargi |

Liczba |

% |

1. |

Zaniżona wartość wykupu polisy |

123 |

0,8 |

2. |

Nieprawidłowe zarządzanie polisą |

25 |

0,2 |

3. |

Odmowa wykupu wartości polisy |

12 |

0,1 |

4. |

Opieszałość w wykupie polisy |

5 |

0,0 |

5. |

Oddalenie roszczenia |

6203 |

40,2 |

6. |

Spór co do wysokości przyznanego odszkodowania lub świadczenia |

4628 |

30,0 |

7. |

Opieszałość w postępowaniu odszkodowawczym |

1052 |

6,8 |

8. |

Składki: |

2368 1069 |

15,3 6,9 |

9. |

Odmowa kontynuacji ubezpieczenia |

67 |

0,4 |

10. |

Interpretacja przepisów ubezpieczeniowych |

119 |

0,8 |

11. |

Procedury stosowane przez zakład ubezpieczeń |

287 |

1,9 |

12. |

Odmowa wglądu w akta |

174 |

1,1 |

13. |

Zmiana o.w.u. w trakcie trwania umowy |

11 |

0,1 |

14. |

Zmiana sumy ubezpieczenia |

6 |

0,0 |

15. |

Brak wyraźnej przyczyny skargi |

47 |

0,3 |

16. |

Inne przyczyny skargi |

48 |

0,3 |

17. |

Odmowa anulowania, zmniejszenia lub rozłożenia na raty kar i należności regresowych |

206 |

1,3 |

18. |

Brak właściwości Rzecznika Ubezpieczonych |

48 |

0,3 |

19. |

Ogółem |

15 429 |

100 |

Tryb rozpatrywania skarg z zakresu ubezpieczeń gospodarczych i wyniki interwencji

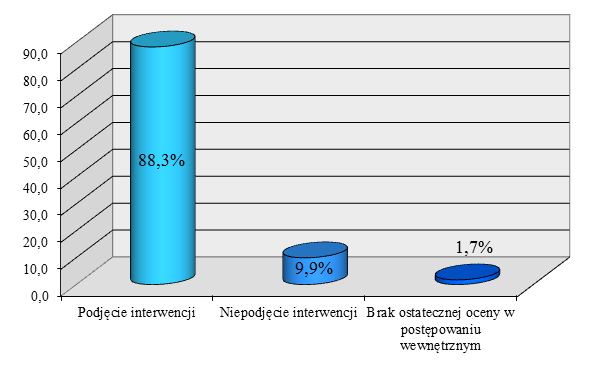

Jak przedstawiono na Wykresie nr 5 w zdecydowanej większości spraw – 13 624 (88,3%) Rzecznik Ubezpieczonych podjął interwencję. Procentowy ich udział w ogólnej liczbie skarg wzrósł w stosunku do roku ubiegłego o 1 pkt.

Badanie tej wielkości w czasie ubiegłego 19-lecia wskazuje, że nie spadła ona nigdy poniżej 70%. Pewne jej wahania w poszczególnych latach wynikały z faktu, że każda skarga badana jest indywidualnie przed podjęciem decyzji o wyborze adekwatnego do potrzeb konsumenta trybu działania Rzecznika Ubezpieczonych.

Podjęcie interwencji w danej sprawie (najczęściej wobec zakładu ubezpieczeń) miało miejsce wówczas, gdy z posiadanego materiału wynikało, iż mogło dojść do naruszenia prawa lub interesu ubezpieczonego lub uprawnionego z umowy ubezpieczenia. Nie oznacza to, że po zakończeniu postępowania w danej sprawie ocena ta zawsze potwierdzała się. Brak całości dokumentacji sprawy i opieranie się w zasadzie tylko na materiałach i wyjaśnieniach przesłanych przez skarżącego powodowało w pewnych przypadkach, że po wyjaśnieniach zakładu ubezpieczeń bądź UFG, Rzecznik Ubezpieczonych zmieniał swoje pierwotne przypuszczenia.

Zakład ubezpieczeń odnosząc się do interwencji Rzecznika Ubezpieczonych bądź uznawał jej zasadność, bądź też podtrzymywał dotychczas zajęte stanowisko, uzupełniając je zazwyczaj dodatkowymi wyjaśnieniami. Kolejno, eksperci Biura Rzecznika Ubezpieczonych poddawali sprawę powtórnej ocenie, od której zależały dalsze kroki postępowania. W przypadku uznania potrzeby dalszej zasadności interwencji, kontynuowano ją. Zakres i częstotliwość wymiany stanowisk i argumentów oraz, co za tym idzie, czas załatwiania skargi, różnił się więc w konkretnych przypadkach. Z każdym okresem sprawozdawczym, zwiększa się liczba ponownych wystąpień Rzecznika Ubezpieczonych do zakładów ubezpieczeń. Wpływ na to ma również znaczny stopień trudności skarg i ich wielowątkowość wymagające dogłębnej, wieloetapowej interwencji.

W wyjątkowych sytuacjach Rzecznik Ubezpieczonych podejmował interwencję wnosząc o uwzględnienie i zastosowanie trybu wyjątkowego (tzw. kulancji ubezpieczeniowej), mimo istnienia przesłanek negatywnych dla skarżącego.

Rzecznik Ubezpieczonych uznawał sprawę za zakończoną, gdy:

- zakład ubezpieczeń uznał zasadność interwencji i zmienił swoje stanowisko w całości lub części;

- skarżący zawarł ugodę z zakładem ubezpieczeń;

- skarżący wystąpił na drogę sądową;

- skarżący wycofał skargę;

- zakład ubezpieczeń ostatecznie podtrzymał dotychczasowe stanowisko;

- w świetle kolejnych wyjaśnień i po analizie sprawy uznał, iż prawa i interes ubezpieczonego lub uprawnionego z umowy ubezpieczenia nie został naruszony.

W każdym przypadku skarżący otrzymywał wyjaśnienie stanu prawnego na podstawie którego Rzecznik Ubezpieczonych dokonał analizy zasadności złożonej skargi. W przypadku nieuwzględnienia skargi, skarżący był informowany o możliwości dochodzenia roszczeń na drodze sądowej ze wskazaniem na możliwość zwolnienia od kosztów sądowych oraz o okolicznościach, które musiałby udowodnić w takim postępowaniu, aby mieć szansę na korzystne dla siebie jej rozstrzygnięcie. Rzecznik Ubezpieczonych wskazywał, iż ciężar udowodnienia faktów spoczywa na osobie, która z faktu tego wywodzi skutki prawne. Oznacza to, że w toku procesu – chcąc uzyskać korzystne dla siebie orzeczenie sądu – należy wykazać za pomocą niebudzących wątpliwości dowodów zasadność zgłoszonych żądań oraz podniesionych wobec zakładu ubezpieczeń zarzutów. W sytuacjach, gdy Biuro Rzecznika Ubezpieczonych dysponowało orzecznictwem sądowym w analogicznym dla sprawy stanie faktycznym i prawnym, przekazywało je skarżącemu.

W sprawach, gdzie zakład ubezpieczeń podtrzymał swoje stanowisko, natomiast Rzecznik Ubezpieczonych uważał, iż jest ono niezasadne, a spór dotyczył oceny stanu faktycznego, Rzecznik Ubezpieczonych wskazywał na możliwość zasięgnięcia opinii niezależnego rzeczoznawcy w szkodach majątkowych oraz w szkodach osobowych opinii medycznej, jeszcze przed skierowaniem sprawy na drogę postępowania sądowego. Rzecznik Ubezpieczonych informował także, iż opinia taka może być następnie wykorzystana w sporze sądowym, ale będzie mieć wtedy wyłącznie charakter tzw. dokumentu prywatnego, co oznacza, że sąd może, ale nie musi brać pod uwagę zawartych w niej wniosków i np. zasięgnąć w toku procesu opinii innego biegłego, wpisanego na listę biegłych sądowych.

Dodatkowo, w uzasadnionych sprawach, w szczególności, gdy spór dotyczył oceny stanu prawnego, Rzecznik Ubezpieczonych informował skarżącego, iż w przypadku wytoczenia powództwa cywilnego przeciwko ubezpieczycielowi może udzielić dalszej pomocy poprzez przedstawienie sądowi oświadczenia zawierającego istotny pogląd w sprawie.

Wykres nr 5

Tryb rozpatrywania skarg z zakresu ubezpieczeń gospodarczych

wpływających do Rzecznika Ubezpieczonych w 2014 r.

Rzecznik Ubezpieczonych nie podjął interwencji w 1535 przypadkach, co stanowiło 9,9% spraw (Wykres nr 5). Procentowy ich udział w ogólnej liczbie skarg uległ zmniejszeniu w stosunku do roku ubiegłego o 0,6 pkt. Główną przyczyną niepodjęcia interwencji – podobnie jak w roku ubiegłym – było kierowanie spraw do Rzecznika Ubezpieczonych, jako drugiego bądź kolejnego adresata, jedynie „do wiadomości”. Stanowiły one 4,6% wszystkich spraw, a ich procentowy udział uległ zmniejszeniu w stosunku do roku ubiegłego o 1,3 pkt. Ich autorzy wyraźnie zaznaczali, iż chodzi im jedynie o zapoznanie Rzecznika Ubezpieczonych z daną sprawą. Materiał zawarty w takich skargach był wykorzystywany odpowiednio na pozostałych płaszczyznach działalności Urzędu Rzecznika Ubezpieczonych.

Nie podejmowano także interwencji w sprawach, w których autorzy wystąpień zwracali się do Rzecznika Ubezpieczonych o udzielenie określonych wyjaśnień oraz w sprawach, w odniesieniu do których stwierdzono, iż analiza posiadanych dokumentów nie wskazuje na stwierdzenie naruszenia prawa bądź interesów ubezpieczonych lub uprawnionych z umowy ubezpieczenia. Do tej grupy spraw zaliczone zostały przypadki, w których toczą się postępowania przed sądem albo zapadły już wyroki sądowe, lub zawarto ugodę z zakładem ubezpieczeń, która zawierała zrzeczenie się przez skarżącego dalszych roszczeń. W nielicznych sprawach brak podjęcia interwencji wynikał również z przedawnienia się roszczeń. Sprawy te, z uwagi na liczbę skarg zajmowały drugie miejsce w omawianej grupie (2,6%), a ich procentowy udział w niniejszej grupie skarg wzrósł w stosunku do roku ubiegłego o 0,5 pkt.

Pewna grupa spraw wymagała uzupełnienia w zakresie opisu stanu faktycznego, bez którego dalsze jej badanie było niemożliwe. Mimo stosownych wskazówek przekazanych skarżącemu nie zawsze udawało się dane te pozyskać, co również skutkowało wstrzymaniem się od interwencji. Sprawy te stanowiły 2,2% wszystkich skarg w przedstawianej grupie, a ich procentowy udział wzrósł o 0,4 pkt w stosunku do roku ubiegłego.

W nielicznej grupie skarg przyczyną niepodjęcia przez Rzecznika Ubezpieczonych czynności interwencyjnych było wycofanie skargi przez skarżącego bądź brak właściwości Rzecznika Ubezpieczonych. Sprawy te stanowiły łącznie 0,5% ogółu skarg kierowanych do Rzecznika Ubezpieczonych w 2014 r., a ich procentowy udział uległ zmniejszeniu o 0,2 pkt w stosunku do roku minionego.

Wobec 1,7% skarg skierowanych do Rzecznika Ubezpieczonych w 2014 r., nie dokonano jeszcze ostatecznej oceny w postępowaniu wewnętrznym. Dopiero jego zakończenie pozwoli na podjęcie decyzji w sprawie dalszego postępowania.

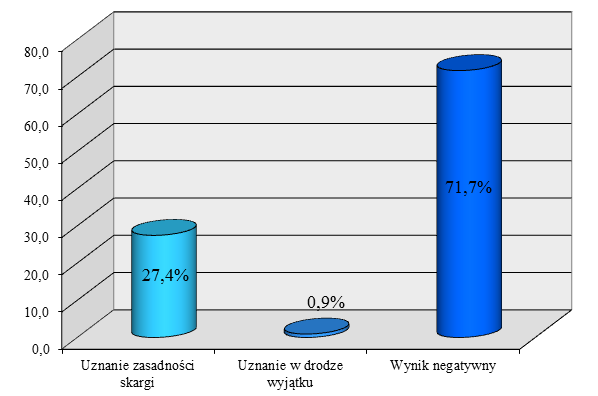

W wyniku interwencji Rzecznika Ubezpieczonych łącznie w odniesieniu do 3008 skarg (28,3%) nastąpiła zmiana stanowiska na korzyść skarżącego, w tym w drodze wyjątku wobec 98 spraw (0,9%) (Wykres nr 6). Tym samym skuteczność interwencji (efektywność) Rzecznika Ubezpieczonych uległa zmniejszeniu o 5,3 pkt proc. w stosunku do roku ubiegłego.

W ocenie Rzecznika Ubezpieczonych wpływ na to miały w szczególności następujące przyczyny:

- zaostrzenie polityki finansowej niektórych podmiotów rynku ubezpieczeniowego, przekładającej się między innymi na maksymalne ograniczanie wysokości odszkodowań i świadczeń poprzez permanentne nierespektowanie obowiązujących przepisów prawa ubezpieczeniowego oraz ugruntowanej linii orzecznictwa;

- wzrost liczby skarg, w których przedmiotem sporu jest w szczególności ocena stanu faktycznego, ustalonego przez zakład ubezpieczeń w postępowaniu odszkodowawczym, którego możliwości oceny nie posiada Rzecznik Ubezpieczonych;

- znaczny wzrost liczby skarg z zakresu ubezpieczeń wypadkowych i chorobowych będących uzupełnieniem ubezpieczeń na życie oraz ubezpieczeń na życie z u.f.k., gdzie oferowana konsumentom ochrona ubezpieczeniowa jest zazwyczaj iluzoryczna.

Wykres nr 6

Wynik interwencji w sprawach z zakresu ubezpieczeń

gospodarczych zakończonych w 2014 r.

Dokonując oceny wyniku interwencji Rzecznika Ubezpieczonych (najczęściej wobec ubezpieczycieli), pomimo spadku w stosunku do roku ubiegłego, należy stwierdzić, iż jest on nadal wysoki. Szczególnie w sytuacji, gdy interwencje Rzecznika Ubezpieczonych (nie posiadającego uprawnień władczych) w zakładach ubezpieczeń mają zasadniczo charakter mediacyjny oraz, że Rzecznik Ubezpieczonych nie prowadzi odrębnego badania stanu faktycznego. Wynik ten świadczy jednak o zasadności podejmowanych działań, które w znacznej mierze pozwalają wyeliminować nieprawidłowości powstałe w toku likwidacji szkody.

Nie bez znaczenia dla skarżących jest również fakt, iż postępowanie skargowe, często dotyczące znacznych kwot, jest bezpłatne, a jednocześnie prowadzone przez działający profesjonalnie i obiektywnie reprezentujący interesy konsumenta Urząd Rzecznika Ubezpieczonych. Należy zaznaczyć, że postępowanie skargowe jest również korzystne dla zakładów ubezpieczeń, gdyż w wielu przypadkach pozwala na szybkie zakończenie sporu wynikającego z błędów własnych pracowników lub pośredników ubezpieczeniowych, zapobiegając wytoczeniu powództwa na drodze sądowej. Dodatkowo ubezpieczyciele, analizując informacje o nieprawidłowościach sygnalizowanych w skargach konsumentów mają możliwość wprowadzenia niezbędnych zmian wewnętrznych, np. w procedurach likwidacyjnych w organizacji pracy poszczególnych działów, jak i prawidłowym zarządzaniem zasobami ludzkimi, szczególnie w procesach likwidacji szkód.

Liczba skarg kierowanych na poszczególne zakłady ubezpieczeń

Od dziesięciu lat sprawozdanie roczne Rzecznika Ubezpieczonych udostępniane publicznie, zawiera informacje o liczbie skarg napływających na poszczególne zakłady ubezpieczeń oraz oddziały zagranicznych zakładów ubezpieczeń w Polsce (dział I – Tabela nr 3 oraz dział II – Tabela nr 4). Informacje te uzupełniono danymi o udziale w rynku każdego z wymienionych podmiotów, za podstawę przyjmując zebraną składkę brutto, jak również podano w ilu sprawach nastąpiła interwencja Rzecznika Ubezpieczonych w poszczególnym zakładzie ubezpieczeń oraz jaki był jej wynik.

Uprzednio informacje dotyczące liczby skarg na poszczególne zakłady ubezpieczeń przekazywane były dotychczas jedynie KNUiFE – obecnie KNF – w ramach zawartego w grudniu 2002 r. Porozumienia. Istniało bowiem szereg wątpliwości wobec upubliczniania tych danych, które miały swe źródło w rozbieżnościach interpretacyjnych zapisów ustawy z dnia 6 września 2001 r. o dostępie do informacji publicznej (Dz. U. Nr 112, poz. 1198 z późn. zm.). Opinia Ministra Finansów, o wydanie której Rzecznik Ubezpieczonych zwrócił się uzyskując przyzwolenie na publikację tych danych w grudniu 2005 r. wątpliwości te usunęła. Spełniono tym samym oczekiwania konsumentów rynku ubezpieczeniowego i mediów na coraz szerszą informację o poszczególnych podmiotach rynku ubezpieczeń. Wydaje się, że informacje te mogą dla wielu uczestników tego rynku stanowić uzupełnienie katalogu uwarunkowań uwzględnianych przy podejmowaniu decyzji o wyborze produktu ubezpieczeniowego, jak i zakładu ubezpieczeń.

Tabela nr 3

Liczba skarg na poszczególne zakłady ubezpieczeń działu I

kierowanych do Rzecznika Ubezpieczonych w 2014 r.

Lp. |

Zakłady ubezpieczeń |

Liczba |

% ogólnej liczby skarg z zakresu działu I |

Udział zakładu ubezpieczeń |

Podjęcie interwencji |

Wynik interwencji w sprawach zakończonych |

||||||

Uznanie zasadności skargi |

Uznanie w drodze wyjątku |

Wynik negatywny |

||||||||||

Liczba |

% |

Liczba |

% |

Liczba |

% |

Liczba |

% |

|||||

1. |

AEGON TU na Życie S.A. |

71 |

1,831 |

3,503 |

53 |

74,648 |

14 |

32,558 |

- |

- |

29 |

67,442 |

2. |

TU Allianz Życie Polska S.A. |

227 |

5,854 |

2,630 |

207 |

91,189 |

37 |

22,699 |

4 |

2,454 |

122 |

74,847 |

3. |

AVIVA TU na Życie S.A. |

78 |

2,011 |

6,825 |

71 |

91,026 |

4 |

7,143 |

- |

- |

52 |

92,857 |

4. |

AXA ŻYCIE TU S.A. |

145 |

3,739 |

4,156 |

135 |

93,103 |

15 |

16,484 |

1 |

1,099 |

75 |

82,418 |

5. |

BENEFIA TU na Życie S.A. VIG |

24 |

0,619 |

- |

24 |

100,000 |

6 |

27,273 |

- |

- |

16 |

72,727 |

6. |

BZ WBK-AVIVA TU na Życie S.A. |

4 |

0,103 |

1,425 |

4 |

100,000 |

1 |

25,000 |

- |

- |

3 |

75,000 |

7. |

TU na Życie Cardif Polska S.A. |

29 |

0,748 |

1,001 |

25 |

86,207 |

4 |

18,182 |

- |

- |

18 |

81,818 |

8. |

Compensa TU na Życie S.A. VIG |

88 |

2,269 |

6,202 |

81 |

92,045 |

21 |

36,207 |

- |

- |

37 |

63,793 |

9. |

WTUŻiR Concordia Capital S.A. |

12 |

0,309 |

0,199 |

9 |

75,000 |

- |

- |

- |

- |

9 |

100,000 |

10. |

STU na Życie Ergo Hestia S.A. |

102 |

2,630 |

5,564 |

91 |

89,216 |

11 |

14,474 |

- |

- |

65 |

85,526 |

11. |

TU na Życie Europa S.A. |

366 |

9,438 |

3,670 |

323 |

88,251 |

59 |

22,692 |

5 |

1,923 |

196 |

75,385 |

12. |

Generali Życie TU S.A. |

190 |

4,899 |

3,196 |

167 |

87,895 |

12 |

10,000 |

- |

- |

108 |

90,000 |

13. |

ING TU na Życie S.A. |

75 |

1,934 |

5,231 |

65 |

86,667 |

14 |

28,571 |

- |

- |

35 |

71,429 |

14. |

TU INTER-ŻYCIE Polska S.A. |

3 |

0,077 |

0,034 |

2 |

66,667 |

2 |

100,000 |

- |

- |

- |

- |

15. |

MACIF Życie TUW |

1 |

0,026 |

0,060 |

- |

- |

- |

- |

- |

- |

- |

- |

16. |

METLIFE TUnŻiR S.A. (poprzednia nazwa PAPTUnŻiR Amplico Life S.A.) |

88 |

2,269 |

7,307 |

80 |

90,909 |

14 |

22,222 |

- |

- |

49 |

77,778 |

17. |

Open Life TU Życie S.A. |

475 |

12,249 |

8,117 |

438 |

92,211 |

106 |

30,199 |

- |

- |

245 |

69,801 |

18. |

PKO ŻYCIE TU S.A. (poprzednia nazwa Nordea Polska TU na Życie S.A.) |

80 |

2,063 |

2,735 |

71 |

88,750 |

12 |

22,222 |

- |

- |

42 |

77,778 |

19. |

Polisa-Życie TU S.A.VIG |

67 |

1,728 |

0,828 |

63 |

94,030 |

3 |

6,977 |

- |

- |

40 |

93,023 |

20. |

PRAMERICA Życie TUiR S.A. |

9 |

0,232 |

0,708 |

6 |

66,667 |

1 |

25,000 |

- |

- |

3 |

75,000 |

21. |

PZU Życie S.A. |

1386 1368 |

35,740 35,276 |

29,122 |

1228 1212 |

88,600 87,446 |

109 108 |

11,295 11,191 |

26 25 |

2,694 2,590 |

830 819 |

86,010 84,870 |

22. |

TUW Rejent-Life |

1 |

0,026 |

0,050 |

1 |

100,000 |

- |

- |

- |

- |

1 |

100,000 |

23. |

Signal Iduna Życie Polska TU S.A. |

11 |

0,284 |

0,186 |

11 |

100,000 |

1 |

14,286 |

- |

- |

6 |

85,714 |

24. |

Skandia Życie TU S.A. VIG |

75 |

1,934 |

1,546 |

65 |

86,667 |

3 |

8,571 |

- |

- |

32 |

91,429 |

25. |

TU SKOK Życie S.A. |

19 |

0,490 |

0,336 |

13 |

68,421 |

3 |

27,273 |

- |

- |

8 |

72,727 |

26. |

UNIQA TU na Życie S.A. |

33 |

0,851 |

0,821 |

32 |

96,970 |

10 |

43,478 |

- |

- |

13 |

56,522 |

27. |

TUnŻ WARTA S.A. |

139 |

3,584 |

4,550 |

120 |

86,331 |

35 |

38,889 |

7 |

7,778 |

48 |

53,333 |

28. |

Oddziały zagranicznych ZU w Polsce:

|

14

12 |

0,361

0,309 |

-

- |

12

10 |

85,714

83,333 |

-

- |

-

- |

-

- |

-

- |

10

9 |

100,000

100,000 |

29. |

Zagraniczne ZU |

47 |

1,212 |

- |

42 |

89,362 |

6 |

18,750 |

1 |

3,125 |

25 |

78,125 |

* Udział w rynku mierzony składką przypisaną brutto w dziale I, za: Biuletyn Kwartalny. Rynek ubezpieczeń 3/2014, www.knf.gov.pl.

Tabela nr 4

Liczba skarg na poszczególne zakłady ubezpieczeń działu II

kierowanych do Rzecznika Ubezpieczonych w 2014 r.

Lp. |

Zakłady ubezpieczeń |

Liczba |

% ogólnej liczby skarg z zakresu działu II |

Udział zakładu ubezpieczeń |

Podjęcie interwencji |

Wynik interwencji w sprawach zakończonych |

|||||||

Liczba skarg (ogółem) |

Liczba skarg (ubezpieczenia komunikacyjne) |

Uznanie zasadności |

Uznanie w drodze |

Wynik negatywny |

|||||||||

Liczba |

% |

Liczba |

% |

Liczba |

% |

Liczba |

% |

||||||

1. |

TUiR Allianz Polska S.A. |

480 |

323 |

4,173 |

6,764 |

431 |

89,792 |

85 |

24,638 |

3 |

0,870 |

257 |

74,493 |

2. |

AVIVA TU Ogólnych S.A. |

122 |

97 |

1,061 |

1,295 |

113 |

92,623 |

35 |

40,230 |

1 |

1,149 |

51 |

58,621 |

3. |

AXA TUiR S.A. |

39 |

4 |

0,339 |

0,984 |

31 |

79,487 |

8 |

36,364 |

1 |

4,545 |

13 |

59,091 |

4. |

BENEFIA TU S.A. VIG |

123 |

116 |

1,069 |

0,912 |

111 |

90,244 |

40 |

44,444 |

1 |

1,111 |

49 |

54,444 |

5. |

BRE UBEZPIECZENIA TUiR S.A. |

113 |

99 |

0,982 |

0,874 |

97 |

85,841 |

31 |

34,831 |

2 |

2,247 |

56 |

62,921 |

6. |

BZ WBK-AVIVA TU Ogólnych S.A. |

35 |

- |

0,304 |

0,872 |

29 |

82,857 |

5 |

21,739 |

- |

- |

18 |

78,261 |

7. |

TU Compensa S.A. VIG |

447 |

264 |

3,886 |

4,188 |

404 |

90,380 |

155 |

47,546 |

1 |

0,307 |

170 |

52,147 |

8. |

D.A.S. TU Ochrony Prawnej S.A. |

6 |

- |

0,052 |

0,070 |

6 |

100,000 |

- |

- |

1 |

16,667 |

5 |

83,333 |

9. |

STU Ergo Hestia S.A. |

954 |

605 |

8,293 |

10,720 |

848 |

88,889 |

172 |

28,524 |

1 |

0,166 |

430 |

71,310 |

10. |

TU Euler Hermes S.A. |

4 |

- |

0,035 |

1,233 |

2 |

50,000 |

- |

- |

- |

- |

2 |

100,000 |

11. |

TU Europa S.A. |

108 |

8 |

0,939 |

3,109 |

92 |

85,185 |

14 |

35,897 |

1 |

2,564 |

24 |

61,538 |

12. |

Generali TU S.A. |

659 |

456 |

5,729 |

3,418 |

605 |

91,806 |

166 |

34,728 |

2 |

0,418 |

310 |

64,854 |

13. |

Gothaer TU S.A. |

307 |

218 |

2,669 |

2,147 |

269 |

87,622 |

63 |

31,818 |

- |

- |

135 |

68,182 |

14. |

TU INTER Polska S.A. |

35 |

- |

0,304 |

0,419 |

32 |

91,429 |

5 |

20,000 |

- |

- |

20 |

80,000 |

15. |

TU INTERRISK S.A. VIG |

789 |

350 |

6,859 |

4,057 |

703 |

89,100 |

150 |

26,882 |

1 |

0,179 |

407 |

72,939 |

16. |

KUKE S.A. |

- |

- |

- |

0,179 |

- |

- |

- |

- |

- |

- |

- |

- |

17. |

Link 4 TU S.A. |

241 |

223 |

2,095 |

1,610 |

206 |

85,477 |

47 |

26,404 |

2 |

1,124 |

129 |

72,472 |

18. |

MTU Moje Towarzystwo Ubezpieczeń S.A. |

356 |

340 |

3,095 |

2,267 |

327 |

91,854 |

79 |

26,689 |

2 |

0,676 |

215 |

72,635 |

19. |

TUiR Partner S.A. |

1 |

- |

0,009 |

0,012 |

1 |

100,000 |

- |

- |

- |

- |

- |

- |

20. |

PZU S.A. |

2747 |

1818 |

23,881 |

31,430 |

2462 |

89,625 |

484 |

24,910 |

12 |

0,618 |

1447 |

74,472 |

21. |

Signal Iduna Polska TU S.A. |

46 |

- |

0,400 |

0,203 |

44 |

95,652 |

6 |

22,222 |

- |

- |

21 |

77,778 |

22. |

UNIQA TU S.A. |

444 |

214 |

3,860 |

4,178 |

406 |

91,441 |

103 |

31,498 |

2 |

0,612 |

222 |

67,890 |

23. |

TUiR WARTA S.A. |

1287 |

824 |

11,188 |

13,280 |

1151 |

89,433 |

335 |

36,492 |

4 |

0,436 |

579 |

63,072 |

24. |

TU ZDROWIE S.A. |

7 |

- |

0,061 |

0,103 |

7 |

100,000 |

1 |

16,667 |

- |

- |

5 |

83,333 |

25. |

Concordia Polska TUW |

49 |

23 |

0,426 |

0,865 |

42 |

85,714 |

10 |

28,571 |

- |

- |

25 |

71,429 |

26. |

TUW Cuprum |

2 |

- |

0,017 |

0,360 |

2 |

100,000 |

- |

- |

- |

- |

2 |

100,000 |

27. |

Pocztowe TUW |

54 |

43 |

0,469 |

0,302 |

48 |

88,889 |

9 |

22,500 |

- |

- |

31 |

77,500 |

28. |

TUW SKOK |

64 |

- |

0,556 |

0,529 |

50 |

78,125 |

3 |

7,500 |

- |

- |

37 |

92,500 |

29. |

TUW TUW |

263 |

173 |

2,286 |

1,762 |

228 |

86,692 |

63 |

33,333 |

5 |

2,646 |

121 |

64,021 |

30. |

TUZ TUW |

187 |

96 |

1,626 |

1,130 |

160 |

85,561 |

32 |

26,016 |

- |

- |

91 |

73,984 |

31. |

Oddziały zagranicznych ZU w Polsce:

|

1139

513 350 173 29 17 17 16 11 6 4 3 |

1010

492 339 166 6 - - 2 - 1 4 - |

9,902

4,460 3,043 1,504 0,252 0,148 0,148 0,139 0,095 0,052 0,035 0,026 |

- |

1029

469 315 159 26 16 15 12 7 5 2 3 |

90,342

91,423 90,000 91,908 89,655 94,118 88,235 75,000 63,636 83,333 50,000 100,000 |

248

68 108 57 4 3 3 1 2 2 - - |

33,110

23,611 40,755 41,606 23,529 23,077 33,333 10,000 50,000 100,000 - - |

9

1 5 2 - - 1 - - - - - |

1,202

0,347 1,887 1,460 - - 11,111 - - - - - |

492

219 152 78 13 10 5 9 2 - 2 2 |

65,688

76,042 57,358 56,934 76,471 76,923 55,556 90,000 50,000 - 100,000 100,000 |

32. |

Zagraniczne ZU |

80 |

21 |

0,695 |

- |

65 |

81,250 |

16 |

38,095 |

3 |

7,143 |

23 |

54,762 |

33. |

Reprezentanci ds. roszczeń na terenie Polski niebędący ZU |

83 |

83 |

0,722 |

- |

71 |

85,542 |

10 |

17,241 |

- |

- |

48 |

82,759 |

* Udział w rynku mierzony składką przypisaną brutto w dziale II, za: Biuletyn Kwartalny. Rynek ubezpieczeń 3/2014, www.knf.gov.pl.

Przestrzega się jednak przed jednostronnym i zbyt uproszczonym korzystaniem z tej statystyki, która odnosi się tylko do pewnego, aczkolwiek ważnego aspektu działalności zakładów ubezpieczeń i może stanowić jedynie element jego szerszej oceny. Kierując się treścią powszechnie zgłaszanych uwag i opinii wobec dotychczas publikowanych danych, Rzecznik Ubezpieczonych w 2010 r. zainicjował działania nad rozszerzeniem zakresu zbieranych informacji o funkcjonowaniu podmiotów działających na polskim rynku ubezpieczeniowym. W tym celu, Rzecznik Ubezpieczonych w 2014 r. ponownie wystąpił do zakładów ubezpieczeń oraz oddziałów zagranicznych zakładów ubezpieczeń w Polsce z wnioskiem o udostępnianie dodatkowych informacji o prowadzonej przez te podmioty rynku ubezpieczeniowego działalności ubezpieczeniowej, ze szczególnym uwzględnieniem jakości postępowań likwidacyjnych.

W odpowiedzi odnotowano wpływ danych dotyczących 26 podmiotów: w dziale I – AVIVA TU na Życie S.A., TU na Życie Compensa S.A. VIG, WTUŻiR Concordia Capital S.A., Polisa-Życie TU S.A. VIG, PRAMERICA Życie TUiR S.A., Skandia Życie TU S.A. VIG, TUW Rejent-Life oraz w odniesieniu do działalności oddziałów zagranicznych zakładów ubezpieczeń w Polsce – CALI Europe S.A. Oddział w Polsce, Society of Lloyd’s Oddział w Polsce oraz SOGECAP S.A. Oddział w Polsce (Tabela nr 5 i 6); w dziale II – AVIVA TU Ogólnych S.A., Benefia TU S.A. VIG, Compensa TU S.A. VIG, D.A.S. TU Ochrony Prawnej S.A., TU Euler Hermes S.A., TU INTERRISK S.A. VIG, TU ZDROWIE S.A., Concordia Polska TUW, TUW Cuprum, TUZ TUW oraz w odniesieniu do działalności oddziałów zagranicznych zakładów ubezpieczeń w Polsce – AIG Europe Ltd Sp. z o.o. Oddział w Polsce, Avanssur S.A. Oddział w Polsce, BTA Insurance Company SE Oddział w Polsce, Ceska Pojistovna S.A. Oddział w Polsce, Society of Lloyd’s Oddział w Polsce, SOGECAP Risques Divers S.A. Oddział w Polsce (Tabela nr 7 i 8).

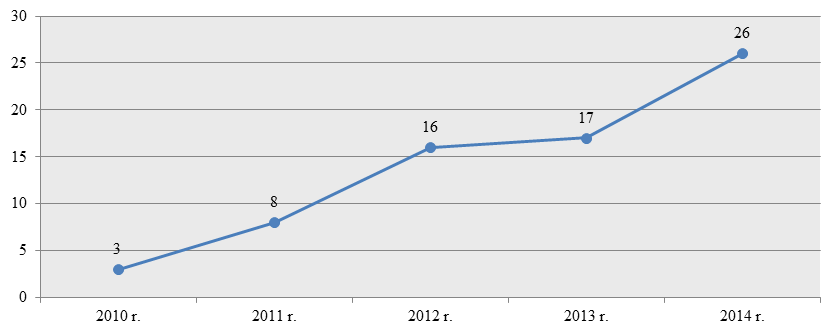

Analizując liczbę podmiotów, które udostępniły Rzecznikowi Ubezpieczonych dodatkowe informacje w zakresie prowadzonej działalności ubezpieczeniowej, ze szczególnym uwzględnieniem jakości postępowań likwidacyjnych oraz mając świadomość, że nie u wszystkich zakładów ubezpieczeń propozycja ta znajdzie uznanie, należy stwierdzić, iż liczba ta z roku na rok wykazuje tendencję wzrostową. W stosunku do roku ubiegłego nastąpił wzrost o 9 podmiotów, które przekazały do Biura Rzecznika Ubezpieczonych dane, o udostępnienie których Rzecznik Ubezpieczonych występowałWykres nr 7

Liczba podmiotów, które udostępniły Rzecznikowi Ubezpieczonych dodatkowe informacje w zakresie prowadzonej działalności ubezpieczeniowej, ze szczególnym uwzględnieniem jakości postępowań likwidacyjnych

w latach 2010 - 2014

Niestety pozostałe zakłady ubezpieczeń i oddziały zagranicznych zakładów ubezpieczeń w Polsce nie dostrzegają potrzeby prezentowania dodatkowych danych, głównie tych obrazujących sposób obsługi konsumentów. Jednak zdaniem Rzecznika Ubezpieczonych nawet odmowa ujawniania danych o swojej działalności stanowi również pewną informację dla konsumentów o danym ubezpieczycielu. Zdaniem Rzecznika Ubezpieczonych ograniczona liczba zakładów ubezpieczeń, które udostępniły informacje ze swojej działalności wynika także z negatywnej rekomendacji ujawniania danych ze strony Polskiej Izby Ubezpieczeń, która zaleciła swoim członkom nieprzekazywanie ich do Biura Rzecznika Ubezpieczonych w proponowanym zakresie i formie, do czasu systemowego uregulowania kwestii skarg konsumenckich.

W odpowiedzi na korespondencję Rzecznika Ubezpieczonych, do Urzędu kierowane były również pisma z poszczególnych zakładów ubezpieczeń uzasadniające odmowę upublicznienia danych o które Rzecznik występował.

Rzecznik Ubezpieczonych wyraża jednak nadzieję, że jest to wyłącznie kwestia czasu kiedy standardem będzie publikowanie licznych i oczekiwanych przez konsumentów danych o podmiotach rynku finansowego, na wzór zachowań zakładów ubezpieczeń z innych krajów. Zdaniem Rzecznika Ubezpieczonych transparentność i jawność w ramach prowadzonej działalności jest wyjątkowo istotna dla poprawy potrzebnej konkurencyjności jakościowej. W opinii Rzecznika Ubezpieczonych należy stworzyć mechanizmy zdrowej konkurencyjności między zakładami ubezpieczeń, które powinny skupiać się w swojej działalności na konkurowaniu nie ceną a jakością świadczonych usług. W tym celu potrzebny jest powszechny dostęp do danych z prowadzonych postępowań likwidacyjnych. Zdaniem Rzecznika Ubezpieczonych przedstawiane na bieżąco opinii publicznej informacje o prowadzonych postępowaniach reklamacyjnych, sposobie rozpatrywania skarg i odwołań, liczbie procesów sądowych wzmacniałyby siłą rzeczy dążenia graczy do większej staranności w likwidacji szkód. Dodatkowo, na podstawie tych danych powstawałyby różnego rodzaju rankingi, analizy ukazujące, które zakłady ubezpieczeń stawiają na jakość prowadzonej działalności. Oczywiście przekładałoby się to na dokonywane wybory przez konsumentów, niezależnych pośredników ubezpieczeniowych budując zdrową konkurencyjność na rynku.

Rzecznik Ubezpieczonych ma nadzieję, iż niebawem takie rozwiązanie mające na celu poprawę konkurencyjności jakościowej znajdzie podstawy w przepisach powszechnego prawa.

Jak zostało wspomniane, w 2014 r. do Biura Rzecznika Ubezpieczonych wpłynęło łącznie 3878 skarg odnoszących się do nieprawidłowości w dziale I, co stanowiło 25,1% wszystkich spraw (Wykres nr 3 i 4). W porównaniu do ubiegłego roku, w którym wpłynęło 3537 skarg (21,4%), nastąpił wzrost o 3,7 pkt proc.

Na funkcjonowanie określonych zakładów ubezpieczeń działu I z siedzibą w Polsce odnotowano 3798 wystąpień; w 47 przypadkach sprawy odnosiły się do funkcjonowania zagranicznych podmiotów; w 19 sprawach brak było wskazania nazwy zakładu ubezpieczeń na życie, którego dotyczyła skarga oraz 14 spraw dotyczyło oddziałów zagranicznych zakładów ubezpieczeń w Polsce (Tabela nr 3).

Zestawienie danych odnoszących się do liczby skarg na poszczególne zakłady ubezpieczeń działu I, tj. prowadzące działalność w zakresie ubezpieczeń na życie dotyczyło 27 zakładów ubezpieczeń (w zestawieniu statystycznym nie uwzględniono oddziałów zagranicznych zakładów ubezpieczeń w Polsce oraz zagranicznych zakładów ubezpieczeń z uwagi na brak danych w zakresie ich udziału w rynku mierzonego składką przypisaną brutto). Stosując wobec każdego podmiotu porównanie jego procentowego udziału w rynku do procentowego udziału w ogólnej liczbie skarg widoczne jest, że 14 z nich odnotowało pozytywny wynik, polegający na mniejszym udziale w skargach aniżeli udział w rynku. W przypadku pozostałych 12 podmiotów wynik ten był odwrotny. W 1 przypadku, z uwagi na brak możliwości określenia udziału zakładu ubezpieczeń w rynku, ocena ta nie była możliwa (BENEFIA TU na Życie S.A. VIG – w dniu 01.10.2014 r. spółka została przejęta przez Compensa TU na Życie S.A. VIG).

Przyczyną wysokiej liczby skarg na poszczególne zakłady ubezpieczeń działu I było funkcjonowanie określonych produktów ubezpieczeniowych:

- ubezpieczenia chorobowe i wypadkowe będące uzupełnieniem ubezpieczenia na życie;

- ubezpieczenia na życie związane z u.f.k. W tej grupie spraw odnotowano znaczny wzrost skarg oferowanych kanałem bankowym i przez pośredników finansowych produktów de facto inwestycyjnych, obarczonych znacznym stopniem ryzyka, lecz opakowanych w terminową umowę ubezpieczenia na życie – które mimo swej specyfiki sprzedaje się osobom, do których nie są adresowane.

Najliczniejsza grupa spraw, znacznie przekraczająca udział w skargach w stosunku do udziału w rynku odnosiła się do funkcjonowania TU Allianz Życie S.A., TU na Życie Europa S.A., Generali Życie TU S.A., Open Life TU Życie S.A., PZU Życie S.A.

W omawianym okresie sprawozdawczym odnotowano łącznie 11 503 skargi odnoszące się do nieprawidłowości w dziale II, co stanowiło 74,6% wszystkich spraw (Wykres nr 3 i 4). W porównaniu do analogicznego okresu ubiegłego roku w którym wpłynęło 12 905 skarg (78,1%), nastąpił ich spadek o 3,5 pkt proc.

Na działalność poszczególnych zakładów ubezpieczeń działu II z siedzibą w Polsce wpłynęło 9969 skarg; 1139 spraw odnosiło się do działalności oddziałów zagranicznych zakładów ubezpieczeń w Polsce; 80 skarg odnotowano na działalność zagranicznych zakładów ubezpieczeń; w 83 przypadkach wystąpienia skarżących odnosiły się do funkcjonowania podmiotów ustanowionych przez zagraniczne zakłady ubezpieczeń jako reprezentantów do spraw roszczeń na terenie Polski niebędących zakładami ubezpieczeń; 158 skarg dotyczyło UFG; 2 sprawy dotyczyły działalności PBUK, a w odniesieniu do 72 wniosków skarżący nie określili nazwy zakładu ubezpieczeń działu II będącego podmiotem skargi (Tabela nr 4).

Zestawienie danych odnoszących się do skarg na zakłady ubezpieczeń, prowadzące działalność ubezpieczeniową w zakresie pozostałych ubezpieczeń osobowych i ubezpieczeń majątkowych (dział II) dotyczyło 30 zakładów ubezpieczeń (w zestawieniu statystycznym nie uwzględniono oddziałów zagranicznych zakładów ubezpieczeń w Polsce oraz zagranicznych zakładów ubezpieczeń z uwagi na brak danych w zakresie ich udziału w rynku mierzonego składką przypisaną brutto). W odniesieniu do 1 z nich (KUKE S.A.) nie odnotowano żadnej skargi.

Stosując wobec każdego podmiotu porównanie jego procentowego udziału w rynku do procentowego udziału skarg w ich ogólnej liczbie widoczne jest, że w 17 przypadkach odnotowano pozytywny rezultat mniejszego udziału w skargach aniżeli w rynku. W przypadku pozostałych 12 podmiotów wynik ten jest odmienny.

Ubezpieczeniami, które spowodowały zwiększony napływ skarg na zakłady ubezpieczeń działu II były podobnie jak w roku minionym – ubezpieczenia komunikacyjne, w tym głównie ubezpieczenie OC p.p.m.

Najliczniejsza grupa spraw, znacznie przekraczająca udział w skargach w stosunku do udziału w rynku odnosiła się do funkcjonowania: Generali TU S.A i TU InterRisk S.A. VIG.

Z analizy skarg kierowanych do Rzecznika Ubezpieczonych oraz informacji uzyskiwanych drogą telefoniczną jednoznacznie wynika, iż z każdym okresem sprawozdawczym wzrasta liczba skarg dotyczących nieprawidłowości w działalności oddziałów zagranicznych zakładów ubezpieczeń w Polsce.

W omawianym okresie sprawozdawczym do Biura Rzecznika Ubezpieczonych wpłynęło 1153 takich spraw (łącznie dział I i II). Liczba tych skarg w stosunku do roku ubiegłego wzrosła o 105 spraw. W grupie tej najliczniejszą liczbę skarg odnotowano na Ceska Pojistovna S.A. Oddział w Polsce (PROAMA) – 513 skarg, Avanssur S.A. Oddział w Polsce (AXA Direct) – 350 skarg, Liberty Seguros S.A. Oddział w Polsce (Liberty Ubezpieczenia) – 173 skarg, oraz AIG Europe Ltd Sp. z o.o. Oddział w Polsce – 29 skarg.

W 2014 r. w porównaniu do roku minionego odnotowano spadek o 3 sprawy, skarg dotyczących funkcjonowania zagranicznych zakładów ubezpieczeń (łącznie dział I i II).

W pozostałych 48 sprawach (0,3%) brak było właściwości Rzecznika Ubezpieczonych (Wykres nr 3 i 4).

Materiał statystyczny dotyczący liczby skarg na poszczególne zakłady ubezpieczeń, oddziały zagranicznych zakładów ubezpieczeń w Polsce oraz zagraniczne zakłady ubezpieczeń stanowi przedmiot analizy Rzecznika Ubezpieczonych. Informacje i spostrzeżenia wypływające z rozpatrywania skarg, stanowią jeden z kluczowych elementów formułowania wniosków ogólnej natury, co stanowi podstawę interwencji w UOKiK i KNF, wniosków o podjęcie uchwały przez Sąd Najwyższy, raportów i opracowań jak również opinii co do potrzeb i kierunków zmiany przepisów prawnych. Stanowią one ponadto główny czynnik wyznaczający zadania w sferze działalności edukacyjno-informacyjnej Rzecznika Ubezpieczonych na rzecz konsumentów usług ubezpieczeniowych.

Tabela nr 5

Informacje dotyczące działalności zakładów ubezpieczeń działu I w 2014 r.

Lp. |

Zakłady ubezpieczeń |

Liczba osób objętych ochroną z umów ubezpieczenia (dot. umów indywidual- |

Liczba zawartych umów ubezpieczenia* |

Liczba zgłoszonych roszczeń* |

Liczba skarg w |

Liczba skierowanych w okresie |

Liczba spraw zakończonych wyrokiem prawomocnym* |

|||

ogółem* |

uwzględnionych |

ogółem* |

wartość roszczeń zgłoszonych |

wartość kwot zasądzonych na rzecz skarżących (PLN)* |

||||||

1. |

AEGON TU na Życie S.A. |

|

|

|

|

|

|

|

|

|

2. |

TU Allianz Życie Polska S.A. |

|

|

|

|

|

|

|

|

|

3. |

AVIVA TU na Życie S.A. |

|

|

|

|

|

20j |

1 110 212,36 |

14 517,00 |

15 |

4. |

AXA ŻYCIE TU S.A. |

|

|

|

|

|

|

|

|

|

5. |

BZ WBK – AVIVA TU na Życie S.A. |

|

|

|

|

|

|

|

|

|

6. |

TU na Życie Cardif Polska S.A. |

|

|

|

|

|

|

|

|

|

7. |

TU na Życie Compensa S.A. VIG |

735 763s |

33 774t |

63 134 |

695u |

174 |

39 |

2 049 171,74 |

147 911,54w |

9 |

8. |

WTUŻiR Concordia Capital S.A. |

297 499 |

10 563 |

13 166 |

23 |

3 |

4 |

65 485 |

783 |

1 |

9. |

STU na Życie Ergo Hestia S.A. |

|

|

|

|

|

|

|

|

|

10. |

TU na Życie Europa S.A. |

|

|

|

|

|

|

|

|

|

11. |

Generali Życie TU S.A. |

|

|

|

|

|

|

|

|

|

12. |

ING TU na Życie S.A. |

|

|

|

|

|

|

|

|

|

13. |

TU INTER – ŻYCIE Polska S.A. |

|

|

|

|

|

|

|

|

|

14. |

MACIF Życie TUW |

|

|

|

|

|

|

|

|

|

15. |

MetLife TUnŻiR S.A. |

|

|

|

|

|

|

|

|

|

16. |

PKO Życie TU S.A. |

|

|

|

|

|

|

|

|

|

17. |

Open Life TU Życie S.A. |

|

|

|

|

|

|

|

|

|

18. |

Polisa-Życie TU S.A. VIG |

343 368a |

19 092b |

47 334 |

|

3c |

|

|

81 016,67d |

|

19. |

PRAMERICA Życie TUiR S.A. |

19 625k |

29 852l |

21 441ł |

28 |

19m |

5n |

35 557,00o |

13 057,00p |

2r |

20. |

PZU Życie S.A. |

|

|

|

|

|

|

|

|

|

21. |

TUW Rejent-Life |

2954 |

5 |

90 |

1 |

0 |

0 |

0 |

0 |

0 |

22. |

Signal Iduna Życie Polska TU S.A. |

|

|

|

|

|

|

|

|

|

23. |

Skandia Życie TU S.A. VIG |

109 579e |

27 967f |

20 100g |

|

112h |

|

|

29 685,87i |

|

24. |

TU na Życie |

|

|

|

|

|

|

|

|

|

25. |

UNIQA TU na Życie S.A. |

|

|

|

|

|

|

|

|

|

26. |

TUnŻ WARTA S.A. |

|

|

|

|

|

|

|

|

|

– Brak danych wnioskowanych przez RU.

* W okresie 01.01.2014 r. – 31.12.2014 r.

a „Zsumowano wszystkie umowy indywidualne, a dla polis grupowych wykazano sumę osób ubezpieczonych na poszczególnych polisach, które w 2014 r. były objęte ochroną ubezpieczeniową

przez co najmniej jeden dzień”.

b „Wykazano wszystkie umowy ubezpieczenia zawarte w 2014 r.”

c „Liczba skarg, w których po interwencji klienta TU zmieniło swoją pierwotną decyzję w konkretnej sprawie…Wielokrotne wystąpienia klienta w tej samej sprawie (na przykład w sprawie jednego roszczenia) traktowano jako jedną skarg”.

d „Wykazano tylko te sprawy, w których wyrok jest prawomocny i żadna ze stron nie wniosła apelacji”.

e „Wykazano liczbę osób, które w 2014 r. były objęte ochroną ubezpieczeniową przez co najmniej jeden dzień. W zestawieniu nie wykazano osób, które odstąpiły od zawarcia umowy”.

f „Wykazano łączna liczbę zawartych umów indywidualnych, a w przypadku umów grupowych obliczeń dokonano w oparciu o łączną liczbę dokumentów potwierdzających objęcie ochroną ubezpieczeniową osób ubezpieczonych”.

g „Wykazano wszystkie wnioski o wypłatę świadczeń wynikających z umowy, w tym wnioski o wypłatę świadczeń bezspornych”.

h „Wykazano całkowitą liczbę postępowań reklamacyjnych, które zakończyły się częściowym lub całkowitym uwzględnieniem roszczeń lub wniosków skarżących”.

i „Wykazano łączną wartość kwot zasądzonych wraz z odsetkami w sprawach sądowych wniesionych i prawomocnie zakończonych w okresie sprawozdawczym”.

j „Sprawy sądowe…skierowane przeciwko TU obejmują (poza jednym przypadkiem) dochodzenie świadczeń ubezpieczeniowych z umów ubezpieczenia. Przedmiot żadnej z ww. spraw nie jest związany z naliczaniem wartości odstąpienia lub opłat z tytułu umów ubezpieczenia”.

k „Liczba osób objętych ochroną z umów ubezpieczenia w 2014 r. (liczona jako różnica pomiędzy liczbą osób ubezpieczonych na 31.12.2013 r., a 31.12.2014 r.)”; W tym 1537 osób zostało objętych umowami indywidualnymi, a 18 088 osób objęto umowami grupowymi.

l W tym umowy indywidualne – 19 967, umowy grupowe – 9885.

ł W tym umowy indywidualne – 1038 (699 uznanych roszczeń, 262 oddalonych – „wszystkie odmowy – również zgłoszone roszczenia, których klient nie ma w zakresie”), umowy grupowe – 20 403 (16 324 uznanych roszczeń, 3938 oddalonych – „wszystkie odmowy – również zgłoszone roszczenia, których klient nie ma w zakresie”).

m W tym 15 skarg uwzględnionych w całości, 9 skarg uwzględnionych w części.

n W tym 1 pozew dotyczy umowy indywidualnej, 4 pozwy dotyczą umów grupowych.

o W tym umowa indywidualna – 4057 PLN, umowy grupowe – 31 500 PLN.

p W tym umowa indywidualna – 4057 PLN, umowy grupowe – 9000 PLN.

r W tym 1 sprawa dotyczy umowy indywidualnej, 1 sprawa dotyczy umowy grupowej.

s „Wykazano wszystkie osoby, które w 2014 r. były objęte ochroną ubezpieczeniową przynajmniej jeden dzień”.

t „Wykazano wszystkie umowy ubezpieczenia zawarte w 2014 r., oraz wszystkie umowy ubezpieczenia, które zostały odnowione w rocznicę w 2014 r.”

u „Wielokrotne wystąpienia klienta w tej samej sprawie traktowano jako jedną skargę”.

w „Wykazano tylko te sprawy, w których wydany wyrok jest prawomocny”.

Źródło: Dane z ZU, przesłane w odpowiedzi na pismo RU z dnia 31.12.2014 r. (RU/305/MKK/14).

Tabela nr 6

Informacje dotyczące działalności Oddziałów zagranicznych zakładów ubezpieczeń w Polsce w 2014 r.

Dział I

Lp. |

Oddziały zagranicznych zakładów ubezpieczeń |

Liczba osób objętych ochroną z umów ubezpieczenia (dot. umów indywidual- |

Liczba zawartych umów ubezpieczenia* |

Liczba zgłoszonych roszczeń* |

Liczba skarg w |

Liczba skierowanych w okresie |

Liczba spraw zakończonych wyrokiem prawomocnym* |

|||

ogółem* |

uwzględnionych |

ogółem* |

wartość roszczeń zgłoszonych |

wartość kwot zasądzonych na rzecz skarżących (PLN)* |

||||||

1. |

CALI Europe S.A. Oddział w Polsce |

115 925 |

70 899 |

1282a |

31 |

6b |

0 |

0,00 |

0,00 |

0 |

2. |

Prevoir-Vie Groupe Prevoir S.A. |

|

|

|

|

|

|

|

|

|

3. |

Prudential Assurance Company |

|

|

|

|

|

|

|

|

|

4. |

Society od Lloyd’s Oddział w Polsce |

81 |

81 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0 |

5. |

SOGECAP S.A. |

183 817 |

183 817 |

1532 |

146 |

9 |

0 |

0,00 |

0,00 |

0 |

– Brak danych wnioskowanych przez RU.

* W okresie 01.01.2014 r. – 31.12.2014 r.

a W tym 758 – uznane roszczenia, 524 – oddalone roszczenia.

b Liczba roszczeń uwzględnionych w całości.

Źródło: Dane z ZU, przesłane w odpowiedzi na pismo RU z dnia 31.12.2014 r. (RU/305/MKK/14).

Tabela nr 7

Informacje dotyczące działalności zakładów ubezpieczeń działu II w 2014 r.

Lp. |

Zakłady ubezpieczeń |

Liczba osób objętych ochroną |

Liczba zawartych umów ubezpieczenia |

Liczba zgłoszonych |

Liczba skarg w postępowaniach reklamacyjnych |

Liczba skierowanych w okresie |

Liczba spraw zakończonych wyrokiem prawomocnym* |

|||||||

ogółem* |

grupa |

pozostałe* |

ogółem* |

grupa |

pozostałe* |

ogółem* |

uwzględnionych w całości bądź w części* |

ogółem* |

wartość roszczeń zgłoszonych |

wartość kwot zasądzonych na rzecz skarżących (PLN)* |

||||

1. |

TUiR Allianz Polska S.A. |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

AVIVA TU Ogólnych S.A. |

|

|

|

|

|

|

|

|

|

1068 |

28 207 654,83j |

371 836,76 |

287 |

3. |

AXA TUiR S.A. |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

BENEFIA TU S.A. VIG |

1 814 054b |

565 646c |

268 491c |

297 155c |

43 715 |

26 889 |

16 826 |

|

40d |

|

|

4 737 862,00e |

|

5. |

BRE Ubezpieczenia TUiR S.A. |

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

BZ WBK – AVIVA TUO S.A. |

|

|

|

|

|

|

|

|

|

|

|

|

|

7. |

TU Compensa S.A. VIG |

5 475 820ł |

2 494 903m |

750 933 |

1 743 970 |

206 837 |

75 022 |

131 815 |

|

442n |

|

|

38 064 749o |

|

8. |

D.A.S. TU Ochrony Prawnej S.A. |

50 175 |

15 900f |

– k |

15 900 |

3456 |

– k |

3456 |

12 |

1 |

0 |

0,00 |

0,00 |

1 |

9. |

STU Ergo Hestia S.A. |

|

|

|

|

|

|

|

|

|

|

|

|

|

10. |

TU Euler Hermes S.A. |

10 956g |