# 59

styczeń 2015

ISSN 2353-8880

Rozpatrywanie skarg indywidualnych

Rozpatrywanie skarg indywidualnych

z zakresu ubezpieczeń gospodarczych wpływających do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r.

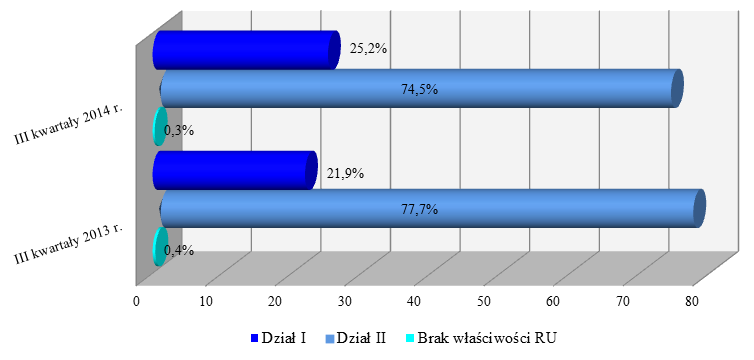

W okresie III kwartałów 2014 r. Rzecznik Ubezpieczonych otrzymał 11 556 pisemnych skarg zgłaszanych w indywidualnych sprawach z zakresu problematyki ubezpieczeń gospodarczych (Tabela nr 1, Wykres nr 1). Dla porównania w okresie III kwartałów 2013 r. odnotowano 12 551 skarg – co oznacza, iż nastąpił spadek o 7,9%. W ocenie Rzecznika Ubezpieczonych nie oznacza to jednak, iż sytuacja na rynku ubezpieczeniowym uległa poprawie. Analizując pisemne skargi kierowane do Biura Rzecznika w indywidualnych sprawach nadal można zaobserwować pewne patologie występujące na rynku ubezpieczeniowym. Oznacza to, iż skala nierespektowania prawa przez część podmiotów rynku ubezpieczeniowego względem poszkodowanych jest nadal znacząca. Dodatkowo, zdaniem Rzecznika Ubezpieczonych, spadek liczby pisemnych skarg wynika w szczególności ze spadku liczby kolizji i wypadków drogowych oraz spadku liczby zawieranych umów ubezpieczeń autocasco.

Pomimo spadku liczby otrzymanych spraw w przedstawianym okresie sprawozdawczym zaobserwowano jednocześnie wzrost zainteresowania innymi bezpośrednimi formami kontaktów z Biurem Rzecznika Ubezpieczonych (poradnictwo telefoniczne, kontakt za pośrednictwem portalu społecznościowego Facebook).

Tabela nr 1

Podział skarg z zakresu ubezpieczeń gospodarczych

kierowanych do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r.

Lp. |

Podział skarg |

Liczba |

% |

1. |

Dział I - Ubezpieczenia na życie |

2912 |

25,2 |

2. |

Dział II - Pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe |

8605 |

74,5 |

3. |

Brak właściwości Rzecznika Ubezpieczonych |

39 |

0,3 |

4. |

Ogółem |

11 556 |

100 |

Wykres nr 1

Podział ryzyka według działów w skargach z zakresu ubezpieczeń gospodarczych kierowanych do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r. w porównaniu do III kwartałów 2013 r.

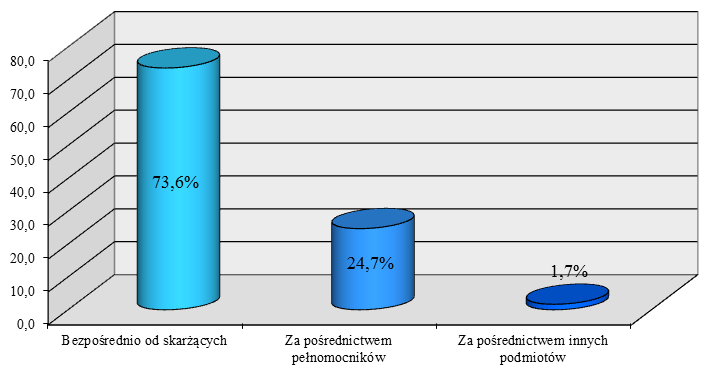

Skargi kierowane do Rzecznika Ubezpieczonych napływały zarówno bezpośrednio od osób ubezpieczonych, ubezpieczających, uposażonych i uprawnionych z umowy ubezpieczenia – 8501 spraw (73,6%), jak też za pośrednictwem pełnomocników i innych podmiotów – 3055 spraw (26,4%) (Wykres nr 2).

Wykres nr 2

Źródło wpływu skarg z zakresu ubezpieczeń gospodarczych

kierowanych do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r.

Tematyka skarg z zakresu ubezpieczeń gospodarczych

W przedstawianym okresie sprawozdawczym – podobnie jak w minionych latach, najliczniejsza grupa skarg, odnosiła się do ubezpieczeń komunikacyjnych – 5746 skarg, co stanowiło 49,7% ogółu spraw. Dla porównania, w okresie III kwartałów 2013 r. liczba ta wynosiła 6376 (50,8%). Oznacza to, iż nastąpił spadek udziału grupy skarg dotyczącej problematyki ubezpieczeń komunikacyjnych o 1,1%.

W okresie III kwartałów 2014 r. odnotowano wpływ 4621 skarg odnoszących się do obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych. Procentowy udział tych spraw uległ nieznacznemu zmniejszeniu w stosunku do analogicznego okresu minionego roku (0,5%).

Najczęściej zgłaszane zastrzeżenia dotyczyły uzyskania pełnej rekompensaty za wynajem pojazdu zastępczego oraz sposobu likwidacji szkody, poprzez nieuprawnione kwalifikowanie jej jako szkody całkowitej. Skarżący wskazywali, iż ubezpieczyciele często zaniżają wartość pojazdu w stanie sprzed szkody, a zawyżają wartość wraku/pozostałości, nie udzielając jednocześnie pomocy w ich zbyciu za ustaloną przez zakład ubezpieczeń cenę. Zgłaszane problemy dotyczyły również m.in. prawa osoby poszkodowanej do decydowania o wyborze części stosowanych do naprawy pojazdu, zasadności stosowania przez ubezpieczycieli amortyzacji części, problematyki wypłaty odszkodowania z tytułu utraty wartości handlowej pojazdu, kosztów związanych z holowaniem i parkowaniem pojazdu, żądania przedstawienia faktur źródłowych stwierdzających rodzaj i źródło nabycia części zamiennych stosowanych przy naprawie pojazdu oraz obniżania przez zakład ubezpieczeń stawek za roboczogodziny. Liczna grupa spraw dotyczyła oceny stanu faktycznego, którego Rzecznik Ubezpieczonych nie ma możliwości ustalenia.

Natomiast w odniesieniu do szkód na osobie najczęściej pojawiały się zarzuty dotyczące ustalania na zbyt niskim poziomie świadczeń odszkodowawczych, dochodzonych w ramach obowiązkowego ubezpieczenia OC sprawcy szkody – w tym mieszczą się zarówno zarzuty dotyczące zaniżenia procentu uszczerbku na zdrowiu, zbyt niskiej kwoty zadośćuczynienia za doznaną krzywdę oraz zaniżenia stosownego odszkodowania w przypadku znacznego pogorszenia sytuacji życiowej po śmierci osoby najbliższej.

Pomimo spadku liczby spraw odnoszących się do ubezpieczeń autocasco (o 1,45% w stosunku do analogicznego okresu sprawozdawczego ubiegłego roku) – w okresie III kwartałów 2014 r. nadal zajmowały one wysoką pozycję w zakresie liczebności skarg w grupie ubezpieczeń komunikacyjnych (805 spraw – 7,0%).

Najczęściej podnoszone zarzuty w skargach dotyczyły sporu co do wysokości przyznanego odszkodowania, zapisów o.w.u. skutkujących całkowitą odmową wypłaty odszkodowania oraz interpretacji przepisów ubezpieczeniowych. Sprawy z tego zakresu odnosiły się także do problemów związanych z likwidacją skutków zdarzenia metodą szkody całkowitej, które często wynikały z mało starannego i profesjonalnego określenia wartości pojazdu przy zawieraniu umowy ubezpieczenia i przy likwidacji szkody.

Ponadto część skarg dotyczyła Ubezpieczeniowego Funduszu Gwarancyjnego, w tym najczęściej odmowy uznania w całości lub w części zasadności zgłaszanych roszczeń odszkodowawczych – 69 skarg (0,6%) oraz nakładania opłat tytułem niedopełnienia obowiązku zawarcia umowy obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych (49 skarg – 0,4%). Łącznie procentowy udział tej grupy skarg w porównaniu do III kwartałów 2013 r. wzrósł o 0,5%.

Kolejne miejsce w grupie ubezpieczeń komunikacyjnych – z uwagi na liczbę spraw – zajmowały skargi dotyczące roszczeń regresowych zakładów ubezpieczeń – 92 skargi (0,8%) oraz ubezpieczeń następstw nieszczęśliwych wypadków kierowcy i pasażerów – 58 skarg (0,5%).

Pozostałe wystąpienia skarżących w grupie ubezpieczeń komunikacyjnych dotyczyły ubezpieczeń assistance – 26 skarg (0,2%), ubezpieczeń Zielonej Karty – 11 skarg (0,1%), ubezpieczeń szyb samochodowych – 10 skarg (0,1%) oraz ubezpieczeń kosztów naprawy pojazdu – 5 skarg (Tabela nr 2).Tabela nr 2

Tematyka skarg z zakresu ubezpieczeń gospodarczych

wpływających do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r.

Tematyka skarg |

Liczba |

% |

DZIAŁ I – Ubezpieczenia na życie |

2912 |

25,2 |

Ubezpieczenia zawarte przed 1989 r. (tzw. stary portfel) |

16 |

0,1 |

Dział II – Pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe |

8605 |

74,5 |

Ubezpieczenia komunikacyjne: |

5746 |

49,7 |

Ubezpieczenia OC (pozostałe): |

1161 |

10,0 |

Ubezpieczenia mienia:

|

567 |

4,9 |

Ubezpieczenia NNW: |

279 |

2,4 |

Ubezpieczenia rolne: |

196 |

1,7 |

Ubezpieczenia sprzętu gospodarstwa domowego i nowo zakupionego sprzętu |

165 |

1,4 |

Ubezpieczenia turystyczne: |

101 |

0,9 |

Ubezpieczenia kredytu i innych produktów bankowych: |

75 |

0,6 |

Ubezpieczenia ryzyk finansowych |

22 |

0,2 |

Gwarancje ubezpieczeniowe |

14 |

0,1 |

Regresy (dot. pozostałych szkód) |

11 |

0,1 |

Ubezpieczenia ochrony prawnej |

8 |

0,1 |

Ubezpieczenia dziennego pobytu szpitalnego |

7 |

0,1 |

Ubezpieczenia zdrowotne |

6 |

0,1 |

Ubezpieczenia maszyn budowlanych |

6 |

0,1 |

Assistance (dot. pozostałych ubezpieczeń) |

3 |

0,0 |

Ubezpieczenia operacji |

2 |

0,0 |

Casco statków powietrznych i morskich |

2 |

0,0 |

Ubezpieczenia ryzyk budowlanych |

1 |

0,0 |

Ubezpieczenia krótkoterminowych należności eksportowych |

1 |

0,0 |

Brak danych |

232 |

2,0 |

Brak właściwości Rzecznika Ubezpieczonych |

39 |

0,3 |

| Ogółem

|

11 556 |

100 |

W omawianej grupie ubezpieczeń znacząca liczba skarg odnosiła się do składek ubezpieczeniowych – 778 skarg (6,7%) (Tabela nr 3), co wskazuje na spadek o 0,4% – w odniesieniu do III kwartałów 2013 r.

Ubezpieczający skarżyli się przede wszystkim na: występowanie tzw. podwójnego ubezpieczenia OC posiadaczy pojazdów mechanicznych; wezwanie do zapłaty przez zakład ubezpieczeń składek powstałych na skutek ponownej kalkulacji, jak również przedawnionych składek ubezpieczeniowych lub ich rat wraz z odsetkami za zwłokę; problemy z uzyskaniem zwrotu niewykorzystanej części składki za ubezpieczenie OC posiadaczy pojazdów mechanicznych w następstwie zbycia pojazdu; wysokość składek, w tym na konstrukcję taryf składek.

W okresie III kwartałów 2014 r. – w porównaniu do analogicznego okresu roku ubiegłego odnotowano nieznaczny spadek o 0,1% skarg związanych z tzw. podwójnym ubezpieczeniem OC posiadaczy pojazdów mechanicznych (w okresie III kwartałów 2013 r. – 2,8%, w okresie III kwartałów 2014 r. – 2,7%).

W przedstawianym okresie sprawozdawczym na drugim miejscu, pod względem liczebności znajdowały się skargi dotyczące ubezpieczeń na życie – łącznie 2912 spraw, co stanowiło 25,2% wszystkich spraw z zakresu ubezpieczeń gospodarczych, które w tym okresie wpłynęły do Biura Rzecznika Ubezpieczonych. W porównaniu do III kwartałów 2013 r. w tej grupie spraw nastąpił wzrost o 3,3% (Wykres nr 1).

W ramach tych skarg wyróżniamy umowy zawarte przed 1989 r. przez Państwowy Zakład Ubezpieczeń a realizowane obecnie przez Powszechny Zakład Ubezpieczeń na Życie S.A. (tzw. stary portfel), których problematyka wiąże się ze zbyt niską kwotą ustalonego świadczenia z tytułu ubezpieczenia zaopatrzenia dzieci (tzw. ubezpieczenia posagowe) lub ubezpieczenia renty odroczonej. W niniejszej grupie skarg w okresie III kwartałów 2014 r. takich spraw odnotowano 16 (0,1%).

Drugi rodzaj umów z zakresu skarg dotyczących ubezpieczeń na życie to umowy zawarte po 1989 r. – łącznie takich skarg odnotowano 2896 (25,1%). Najliczniejsza grupa spraw z omawianego zakresu dotyczyła ubezpieczeń wypadkowych i chorobowych będących uzupełnieniem ubezpieczeń na życie – 1160 spraw (10,0%). Wysoka pozycja w tej grupie skarg dotyczyła ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym – 1110 spraw (9,6%). Kolejne miejsce zajęły skargi dotyczące ubezpieczeń na życie – 603 sprawy (5,2%), ubezpieczeń posagowych, zaopatrzenia dzieci – 6 spraw (0,1%) oraz ubezpieczeń rentowych – 5 spraw.

W ostatnich latach odnotowujemy znaczną tendencję wzrostową w grupie skarg dotyczących ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym, w szczególności oferowanych kanałem bankowym i przez pośredników finansowych produktów de facto inwestycyjnych, obarczonych znacznym stopniem ryzyka inwestycyjnego, lecz opakowanych w terminową umowę ubezpieczenia na życie – które mimo swej specyfiki sprzedaje się osobom, do których nie są adresowane. Znaczny stopień skomplikowania tego rodzaju produktów powoduje również, że konsument mniej zorientowany (na ogół starszy wiekiem), nie jest w stanie dostrzec jakiej natury produkt nabył, często lokując w ten ryzykowny sposób oszczędności życia, a następnie czuje się oszukany, gdy na skutek różnych zdarzeń losowych dochodzi do rozwiązania umowy przed terminem w niej przewidzianym, co skutkuje z reguły utratą znacznej części wpłaconych składek w postaci wysokiej, mającej charakter kary finansowej, opłaty likwidacyjnej. W omawianym okresie sprawozdawczym w tej grupie skarg odnotowano wzrost o 2,2% w stosunku do III kwartałów 2013 r. Dla porównania, liczba skarg dotyczących ubezpieczeń na życie z funduszem kapitałowym w okresie III kwartałów 2013 r. wynosiła 926 (7,4%), natomiast w okresie III kwartałów 2014 r. – 1110 (9,6%).

Spory w grupie spraw ubezpieczeń działu I dotyczyły również odmowy uznania roszczenia przez zakład ubezpieczeń, gdy zdarzenie ubezpieczeniowe nie mieściło się w granicach ochrony gwarantowanej umową (np. nie wystąpił nieszczęśliwy wypadek wg definicji określonej w o.w.u.) lub z powodu zatajenia lub podania przez ubezpieczonego nieprawdziwych bądź niepełnych informacji o stanie jego zdrowia przed zawarciem umowy ubezpieczenia. Pozostałe zarzuty podnoszone pod adresem zakładów ubezpieczeń odnosiły się m.in. do: wysokości świadczenia – w tym zaniżenia procentu uszczerbku na zdrowiu; zbyt niskiej wobec oczekiwań ubezpieczonego bądź całkowitej odmowy wypłaty tzw. wartości wykupu polisy, proponowanej osobom wypowiadającym umowy w czasie jej trwania (tzw. wykup polisy) czy sporów wynikających z okoliczności towarzyszących zawarciu umowy ubezpieczenia, dotyczących przeważnie niewłaściwej oceny produktu przez ubezpieczających.

Kolejne miejsce w badanym okresie sprawozdawczym, pod względem liczby skarg zajmowały sprawy odnoszące się do ubezpieczenia OC – 1161 skarg (10,0%), w tym: OC z tytułu wykonywanej działalności i posiadanego mienia, OC w życiu prywatnym, OC z tytułu wykonywania zawodu oraz OC przewoźnika. Łącznie procentowy ich udział w ogólnej liczbie skarg w stosunku do III kwartałów ubiegłego roku uległ zmniejszeniu o 0,6%.

W skargach tych podnoszone były najczęściej zarzuty dotyczące odmowy wypłaty odszkodowania, motywowanej przez zakład ubezpieczeń brakiem ochrony ubezpieczeniowej wynikającej z zakresu zawartej umowy oraz zbyt niskiej kwoty ustalonego odszkodowania, wynikającej – zdaniem skarżących – z braku staranności w określaniu zakresu szkody, a także ze zbyt niskiej sumy gwarancyjnej.

Następna grupa skarg w okresie III kwartałów 2014 r. zawierała zarzuty odnoszące się do ubezpieczenia mienia na wypadek kradzieży z włamaniem, od ognia i innych zdarzeń losowych – 567 skarg (4,9%). Procentowy udział tych spraw uległ zmniejszeniu w stosunku do analogicznego okresu sprawozdawczego ubiegłego roku o 0,7%. Znaczna liczba tych spraw odnosiła się do nieprawidłowości w działaniach zakładów ubezpieczeń w sprawie likwidacji szkód spowodowanych silnym wiatrem, intensywnymi opadami atmosferycznymi, a także szkód powstałych w okresie zimowym. Przyczyną odmowy wypłaty odszkodowania przez zakład ubezpieczeń były najczęściej: brak ochrony ubezpieczeniowej będący konsekwencją zakresu ochrony wynikającej z zawartej umowy, wobec zdarzenia stanowiącego podstawę roszczenia oraz ustalenie przez zakład ubezpieczeń nieadekwatnej do rozmiaru szkody wysokości odszkodowania, co zdaniem skarżących wynikało z braku staranności w określaniu zakresu szkody.

Kolejna grupa skarg dotyczyła ubezpieczeń następstw nieszczęśliwych wypadków – łącznie 279 spraw (2,4%), w tym 66 spraw (0,6%) odnosiło się do ubezpieczeń następstw nieszczęśliwych wypadków młodzieży szkolnej. W porównaniu do III kwartałów 2013 r. – procentowy udział w niniejszej grupie spraw nieznacznie wzrósł o 0,1%.

Przyczyną tych skarg były najczęściej problemy dotyczące odmowy przyznania świadczenia z powodu braku odpowiedzialności za zdarzenie, gdy – zdaniem zakładu ubezpieczeń – nie mieści się ono w granicach określonych warunkami umowy ubezpieczenia oraz sporów o wysokość świadczenia – w tym zarzuty dotyczące zaniżenia rozmiaru procentowego uszczerbku na zdrowiu, jak też zbyt niskiej kwoty przyznanego świadczenia.

W omawianym okresie sprawozdawczym odnotowano 196 spraw (1,7%) odnoszących się do problematyki ubezpieczeń rolnych. W porównaniu do analogicznego okresu sprawozdawczego minionego roku odnotowano nieznaczny spadek tych spraw o 0,1%. Wśród nich najwięcej skarg dotyczyło umów obowiązkowego ubezpieczenia OC rolników z tytułu posiadania gospodarstwa rolnego – 90 spraw (0,8%) – wzrost o 0,1% w stosunku do III kwartałów 2013 r.

Pozostałe wystąpienia skarżących w zakresie ubezpieczeń rolnych dotyczyły: obowiązkowego ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego – 76 skarg (0,7%) – spadek o 0,2% w stosunku do analogicznego okresu ubiegłego roku; ubezpieczeń upraw – 15 skarg (0,1%) – w porównaniu do III kwartałów 2013 r. procentowy udział tej grupy skarg utrzymał się na tym samym poziomie; ubezpieczeń mienia w gospodarstwach rolnych – 6 skarg, ubezpieczeń maszyn rolniczych – 3 skargi oraz ubezpieczeń zwierząt w gospodarstwach rolnych – 2 skargi.

Podobnie jak w przypadku skarg dotyczących ubezpieczenia mienia od kradzieży z włamaniem, od ognia i innych zdarzeń losowych, skargi w tej grupie spraw dotyczyły m.in. nieprawidłowości w działaniach zakładu ubezpieczeń w odniesieniu do szkód spowodowanych silnym wiatrem oraz intensywnymi opadami atmosferycznymi, a także szkód powstałych w okresie zimowym.

Pozostałe 4 skargi z zakresu ubezpieczeń rolnych dotyczyły Ubezpieczeniowego Funduszu Gwarancyjnego, w tym odmowy uznania w całości lub w części zasadności zgłaszanych roszczeń odszkodowawczych – 2 skargi oraz nakładania opłat tytułem niedopełnienia obowiązku zawarcia umowy obowiązkowego ubezpieczenia OC rolników z tytułu posiadania gospodarstwa rolnego i ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego – 2 skargi.

Kolejną grupę skarg stanowiły ubezpieczenia sprzętu gospodarstwa domowego i nowo zakupionego sprzętu – 165 spraw (1,4%). W porównaniu do analogicznego okresu roku ubiegłego nastąpił wzrost spraw z tego zakresu (o 0,8%). Najczęściej podnoszone zarzuty dotyczyły odmowy uznania roszczenia przez zakład ubezpieczeń z uwagi na brak wystąpienia okoliczności objętych ochroną ubezpieczeniową (w szczególności w sytuacji, gdy zaistniałe zdarzenie nie spełniało definicji nieszczęśliwego wypadku zawartej w o.w.u.).

Pozostałe grupy skarg nie przekroczyły 1% ogółu spraw, które wpłynęły do Biura Rzecznika Ubezpieczonych w omawianym okresie sprawozdawczym (szczegółowe dane przedstawia Tabela nr 2).

Zarzuty zawarte w skargach z zakresu ubezpieczeń gospodarczych

W okresie III kwartałów 2014 r., podobnie jak w minionych latach, zdecydowanie dominowały zarzuty zawarte w poniższych grupach (Tabela nr 3):

- oddalenie roszczenia zgłaszanego z tytułu umowy ubezpieczenia – 4538 skarg (39,2%). W porównaniu do III kwartałów 2013 r. liczba skarg w tym zakresie wzrosła o 0,9%;

- spór co do wysokości przyznanego odszkodowania lub świadczenia – 3559 skarg (30,8%). W tej grupie skarg w porównaniu do III kwartałów ubiegłego roku odnotowano spadek o 0,2%;

- sposób kształtowania taryf składek oraz zawartych w nich systemów zniżek i zwyżek (bonus/malus) zarówno w ubezpieczeniach obowiązkowych jak i dobrowolnych; rozliczenia tytułem zwrotu niewykorzystanych części składek; wezwania do zapłaty przez zakład ubezpieczeń składek powstałych na skutek ponownej kalkulacji, występowanie tzw. podwójnego ubezpieczenia w odniesieniu do ubezpieczeń OC posiadaczy pojazdów mechanicznych, jak również przedawnionych składek ubezpieczeniowych lub ich rat wraz z odsetkami za zwłokę oraz dodatkowo w odniesieniu do umów ubezpieczeń na życie w szczególności z ubezpieczeniowym funduszem kapitałowym zwrot zainwestowanych środków pieniężnych, bez potrącania jakichkolwiek opłat – łącznie 1870 skarg (16,2%). W porównaniu do III kwartałów 2013 r. procentowy udział skarg w tym zakresie wzrósł o 2,2%;

- opieszałość w postępowaniu odszkodowawczym – 752 skargi (6,5%). W porównaniu do III kwartałów 2013 r. odnotowano spadek o 2,3%.

Tabela nr 3

Zarzuty zawarte w skargach z zakresu ubezpieczeń gospodarczych

wpływających do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r.

Lp. |

Przyczyna skargi |

Liczba |

% |

1. |

Zaniżona wartość wykupu polisy |

82 |

0,7 |

2. |

Nieprawidłowe zarządzanie polisą |

21 |

0,2 |

3. |

Odmowa wykupu wartości polisy |

9 |

0,1 |

4. |

Opieszałość w wykupie polisy |

2 |

0,0 |

5. |

Oddalenie roszczenia |

4538 |

39,2 |

6. |

Spór co do wysokości przyznanego odszkodowania lub świadczenia |

3559 |

30,8 |

7. |

Opieszałość w postępowaniu odszkodowawczym |

752 |

6,5 |

8. |

Składki: |

1870 |

16,2 |

9. |

Odmowa kontynuacji ubezpieczenia |

18 |

0,2 |

10. |

Interpretacja przepisów ubezpieczeniowych |

94 |

0,8 |

11. |

Procedury stosowane przez zakład ubezpieczeń |

222 |

1,9 |

12. |

Odmowa wglądu w akta |

111 |

1,0 |

13. |

Zmiana o.w.u. w trakcie trwania umowy |

8 |

0,1 |

14. |

Zmiana sumy ubezpieczenia |

4 |

0,0 |

15. |

Brak wyraźnej przyczyny skargi |

43 |

0,4 |

16. |

Inne przyczyny skargi |

32 |

0,3 |

17. |

Odmowa anulowania, zmniejszenia lub rozłożenia na raty kar i należności regresowych |

152 |

1,3 |

18. |

Brak właściwości Rzecznika Ubezpieczonych |

39 |

0,3 |

19. |

Ogółem |

11 556 |

100 |

Tryb rozpatrywania skarg z zakresu ubezpieczeń gospodarczych i wyniki interwencji

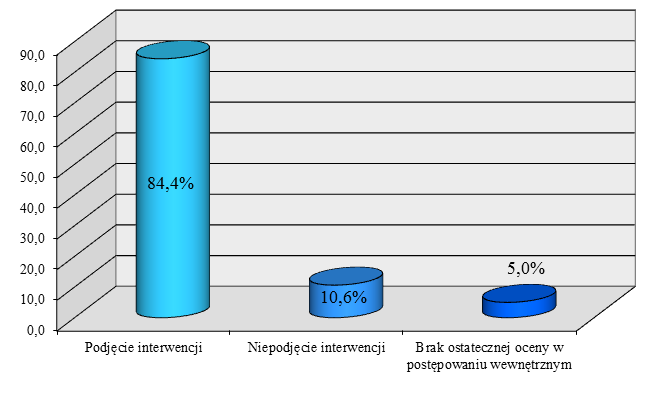

W okresie III kwartałów 2014 r. w większości spraw kierowanych do urzędu tj. w 9752 sprawach (84,4%) Rzecznik Ubezpieczonych podjął interwencję (Wykres nr 3). Procentowy ich udział w ogólnej liczbie skarg wzrósł o 1,7% w stosunku do III kwartałów ubiegłego roku sprawozdawczego. Podjęcie interwencji w danej sprawie miało miejsce wówczas, gdy z posiadanego materiału wynikało, iż naruszone zostało prawo lub interes osób ubezpieczających, ubezpieczonych, uposażonych lub uprawnionych z umów ubezpieczenia. Rzecznik Ubezpieczonych odmówił podjęcia interwencji w 1227 przypadkach, co stanowiło 10,6% wszystkich skarg z zakresu ubezpieczeń gospodarczych (w porównaniu do III kwartałów 2013 r. nastąpił spadek o 0,5%). Podstawową przyczyną niepodjęcia interwencji było kierowanie do Rzecznika spraw jako do kolejnego adresata („do wiadomości”), gdyż ich autorzy wyraźnie zaznaczali, iż chodzi im jedynie o zapoznanie Rzecznika z daną sprawą. Znaczna grupa spraw wymagała uzupełnienia o dodatkowe informacje, bez których dalsze badanie jej było niemożliwe. Nie podejmowano również interwencji w sprawach, w których stwierdzono, iż analiza posiadanych dokumentów nie wskazuje na naruszenia prawa bądź interesów osób, które Rzecznik Ubezpieczonych reprezentuje. Do zakresu spraw, w których nie podjęto interwencji zaliczono również przypadki braku właściwości Rzecznika Ubezpieczonych, wycofania skargi przez skarżącego, sprawy w których toczy się postępowanie przed sądem, zapadły już wyroki sądowe lub zawarto ugodę z zakładem ubezpieczeń, która zawierała zrzeczenie się przez skarżącego dalszych roszczeń.

Wobec 5,0% skarg kierowanych do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r., nie dokonano jeszcze ostatecznej oceny w postępowaniu wewnętrznym. Dopiero jego zakończenie pozwoli na podjęcie decyzji w sprawie dalszego postępowania.

Wykres nr 3

Tryb rozpatrywania skarg z zakresu ubezpieczeń gospodarczych

wpływających do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r.

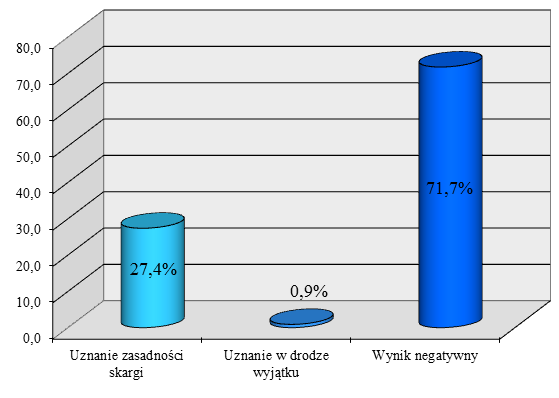

W wyniku interwencji Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r. łącznie w odniesieniu do 2015 skarg nastąpiła zmiana stanowiska na korzyść skarżącego, co stanowiło 28,3% wszystkich spraw zakończonych, w tym 64 sprawy zostały uznane w drodze wyjątku (0,9%). W porównaniu do III kwartałów 2013 r. skuteczność interwencji (efektywność) Rzecznika Ubezpieczonych uległa zmniejszeniu o 6,4%. Dokonując oceny wyniku interwencji Rzecznika, pomimo spadku w stosunku do III kwartałów ubiegłego roku, należy stwierdzić, iż jest on nadal wysoki. Szczególnie w sytuacji, gdy interwencje Rzecznika Ubezpieczonych mają zasadniczo charakter mediacyjny oraz, że Rzecznik nie prowadzi odrębnego badania stanu faktycznego, który stanowi podstawową przyczynę coraz liczniejszej grupy skarg. Dodatkowo, w ocenie Rzecznika skuteczność interwencji uległa zmniejszeniu z powodu zaostrzenia polityki finansowej niektórych podmiotów rynku ubezpieczeniowego polegającej na maksymalnym ograniczaniu wysokości odszkodowań i świadczeń poprzez permanentne nierespektowanie przepisów prawa ubezpieczeniowego oraz ugruntowanej linii orzecznictwa.

W okresie III kwartałów 2014 r. 5115 spraw zostało zakończonych wynikiem negatywnym, co stanowiło 71,7% wszystkich skarg, w których Rzecznik Ubezpieczonych zakończył postępowanie interwencyjne (Wykres nr 4).

Wykres nr 4

Wynik interwencji w sprawach z zakresu ubezpieczeń

gospodarczych zakończonych w okresie III kwartałów 2014 r.

Liczba skarg z zakresu ubezpieczeń gospodarczych kierowanych na poszczególne zakłady ubezpieczeń

W omawianym okresie do Biura Rzecznika Ubezpieczonych wpłynęło łącznie 2912 skarg odnoszących się do nieprawidłowości w dziale I, co stanowiło 25,2% wszystkich spraw. W porównaniu do III kwartałów ubiegłego roku sprawozdawczego, w którym wpłynęło 2745 skarg (21,9%), nastąpił wzrost o 3,3%.

Na funkcjonowanie określonych zakładów ubezpieczeń działu I odnotowano 2856 wystąpień. W 34 przypadkach sprawy odnosiły się do funkcjonowania zagranicznych podmiotów, w 15 sprawach brak było wskazania nazwy zakładu ubezpieczeń na życie, którego dotyczyła skarga oraz 7 spraw dotyczyło Oddziałów zagranicznych zakładów ubezpieczeń w Polsce (Tabela nr 4).

W okresie III kwartałów 2014 r. odnotowano łącznie 8605 skarg odnoszących się do nieprawidłowości w dziale II, co stanowiło 74,5% wszystkich spraw. W porównaniu do analogicznego okresu ubiegłego roku w którym wpłynęło 9750 skarg (77,7%), nastąpił procentowy ich spadek o 3,2%.

Na działalność poszczególnych zakładów ubezpieczeń działu II wpłynęło 7466 skarg. W odniesieniu do 55 wniosków skarżący nie określili nazwy zakładu ubezpieczeń działu II będącego podmiotem skargi; 851 spraw odnosiło się do działalności Oddziałów zagranicznych zakładów ubezpieczeń w Polsce; 122 skargi dotyczyły Ubezpieczeniowego Funduszu Gwarancyjnego; 52 skargi odnotowano na działalność zagranicznych zakładów ubezpieczeń; w 58 przypadkach wystąpienia skarżących odnosiły się do funkcjonowania podmiotów ustanowionych przez zagraniczne zakłady ubezpieczeń jako reprezentantów do spraw roszczeń na terenie Polski nie będących zakładami ubezpieczeń oraz 1 sprawa dotyczyła działalności Polskiego Biura Ubezpieczycieli Komunikacyjnych (Tabela nr 5).

W pozostałych 39 sprawach brak było właściwości Rzecznika Ubezpieczonych (Tabela nr 1, Wykres nr 1).

Tabela nr 4

Liczba skarg kierowanych do Rzecznika Ubezpieczonych w okresie III kwartałów 2014 r. w związku z działalnością

poszczególnych zakładów ubezpieczeń działu I - w porównaniu do ich udziału w rynku (stan na 30.06.2014 r.)*

Lp. |

Zakłady ubezpieczeń |

Liczba skarg |

% ogólnej |

Udział zakładu ubezpieczeń w rynku działu I w % |

| 1 | AEGON TU na Życie S.A. |

58 |

1,992 |

3,400 |

| 2 | TU Allianz Życie Polska S.A. |

184 |

6,319 |

2,511 |

| 3 | AVIVA TU na Życie S.A. |

54 |

1,854 |

6,756 |

| 4 | AXA ŻYCIE TU S.A. |

103 |

3,537 |

4,423 |

| 5 | BENEFIA TU na Życie S.A. Vienna Insurance Group |

24 |

0,824 |

5,224 |

| 6 | BZ WBK – AVIVA TU na Życie S.A. |

4 |

0,137 |

1,591 |

| 7 | TU na Życie Cardif Polska S.A. |

19 |

0,652 |

0,953 |

| 8 | TU na Życie Compensa S.A. Vienna Insurance Group |

57 |

1,957 |

1,801 |

| 9 | WTUŻiR Concordia Capital S.A. |

10 |

0,343 |

0,193 |

| 10 | STU na Życie Ergo Hestia S.A. |

83 |

2,850 |

4,975 |

| 11 | TU na Życie Europa S.A. |

298 |

10,234 |

3,765 |

| 12 | Generali Życie TU S.A. |

133 |

4,567 |

3,150 |

| 13 | ING TU na Życie S.A. |

53 |

1,820 |

5,028 |

| 14 | TU INTER – ŻYCIE Polska S.A. |

2 |

0,069 |

0,032 |

| 15 | MACIF Życie TUW |

1 |

0,034 |

0,057 |

| 16 | METLIFE TUnŻiR S.A. (poprzednia nazwa PAPTUnŻiR Amplico Life S.A.) |

60 |

2,060 |

7,224 |

| 17 | Open Life TU Życie S.A. |

387 |

13,290 |

8,515 |

| 18 | PKO ŻYCIE TU S.A. (poprzednia nazwa Nordea Polska TU na Życie S.A.) |

56 |

1,923 |

2,644 |

| 19 | Polisa – Życie TU S.A. Vienna Insurance Group |

47 |

1,614 |

0,868 |

| 20 | PRAMERICA Życie TUiR S.A. |

7 |

0,240 |

0,698 |

| 21 | PZU Życie S.A. |

1019 |

34,993 |

29,399 |

| 22 | TUW Rejent - Life |

1 |

0,034 |

0,049 |

| 23 | Signal Iduna Życie Polska TU S.A. |

6 |

0,206 |

0,176 |

| 24 | Skandia Życie TU S.A. |

43 |

1,477 |

1,552 |

| 25 | TU SKOK Życie S.A. |

15 |

0,515 |

0,333 |

| 26 | UNIQA TU na Życie S.A. |

23 |

0,790 |

0,832 |

| 27 | TUnŻ WARTA S.A. (W dniu 30.12.2013 r. nastąpiło połączenie HDI-GERLING Życie TU S.A. z TUnŻ WARTA S.A. pod nazwą TUnŻ WARTA S.A. – spółką przejmującą jest HDI-GERLING Życie TU S.A.) |

109 |

3,743 |

3,850 |

| 28 | SOGECAP S.A. Oddział w Polsce |

6 |

0,206 |

- |

| 29 | CALI Europe S.A. Oddział w Polsce |

1 |

0,034 |

- |

| 30 | Zagraniczne zakłady ubezpieczeń |

34 |

1,168 |

- |

* Udział w rynku mierzony składką przypisaną brutto w dziale I, za: Biuletyn kwartalny. Rynek ubezpieczeń 2/2014, www.knf.gov.pl.

Wydawca

Rzecznik Ubezpieczonych

Al. Jerozolimskie 87

02-001 Warszawa

Redakcja

Redaktor naczelna: Aleksandra Wiktorow

Rada redakcyjna: Krystyna Krawczyk, Aleksander Daszewski

Rada programowa: członkowie Rady Ubezpieczonych

Sekretarz redakcji: Urszula Borowiecka

(C)2015 Rzecznik Ubezpieczonych. Wszelkie prawa zastrzeżone.